«There is a Wall Street aphorism that says a bull market misleads the average investor to mistake himself for a financial genius.

This wisdom also applies to the recent period of reflation and central bank intervention, where the abundant liquidity lifted nearly all boats.

However, there is vast empirical evidence that equity (and bond) markets can indeed fall too. Herb Stein’s Law applies: If something cannot go on forever, it will stop.” -Virtus Investment Partners

Med jevne mellomrom blir vi minnet på at det er ufarlig å investere i aksjer. Forutsetningen er at vi investerer bredt nok og har råd til å sitte med disse aksjene en «stund».

Lengden på en slik «stund» har ofte sammenheng med hvor mye og hvor lenge aksjer nettopp har steget.

De forsiktige har hevdet at man snakker om en 10 års periode. Andre snakker om kortere tid. Man er gjerne flinke til å velge de aksjemarkedene som har utviklet seg best når man bruker slike referanser.

I Japan har ventetiden vært svært lang. Det er nå 25 år siden nedgangen i det japanske aksjemarkedet startet. Dette til tross må markedet stige nesten 100% til for å ta igjen det tapte.

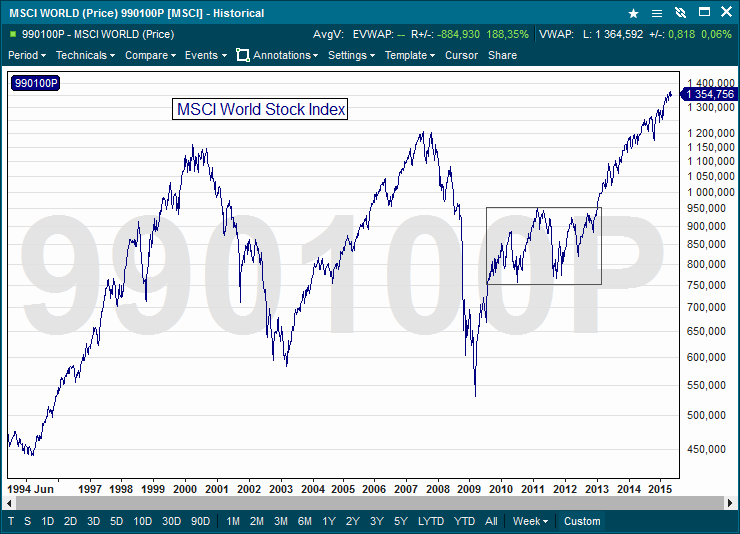

Hvor «bredt» man må investere har man i tillegg til hvor lenge heller ikke definert, men det vil være nærliggende å benytte MSCI-World Stock Index til dette. Aksjene som inngår i denne er spredt over geografiske regioner, land og bransjer.

Ved å bruke MSCI-indeksen blir utslag som skyldes lokale eller midlertidige forhold redusert. Man kommer seg greit gjennom krisen i Japan, men får samtidig ikke med seg Oslo Børs’ oljedrevne gullalder. Man ble ikke ruinert da «dot.com» boblen sprakk eller av utviklingen til aksjer som «alle» hadde tro på.

Aksjen i det norske forsikringsselskapet Vardia må eksempelvis stige 1.900% for å ta igjen det tapte. Dette kan helt klart ta en «stund».

Chartet nederst viser MSCI-indeksen målt over de siste 20 årene. Denne illustrerer hvor lenge man har risikert å måtte vente på å få pengene sine tilbake dersom man var en gjennomsnittlig aksjeinvestor.

Nytegningen av aksjefond var på topp i 2007 da indeksen steg til nytt rekordnivå og det ble på samme måte satt innløsningsrekord i 2009 da kursene falt under bunnen fra 2003. Frykten overskygget tankegangen om langsiktighet. Skrekken over det finansielle blodbadet medførte at investorer som hadde sverget til langsiktighet solgte seg ut.

Chartet får også frem tankene på hvor mye lenger en «stund» ville ha vart uten hjelp av sentralbankene. Oppgangen etter finanskrisen truet med å smuldre opp i 2011. Virkeligheten ville blitt en ganske annen om ikke sentralbanker kom på banen med finansielle støttetiltak.

Idag blir banksparere bedt om å sammenligne aksjeavkastningen de siste 6 årene med renten de har fått i banken. Forsider i avisene viser at den irrelevante sammenligningen virker og at mange følger rådene og flytter sine sparepenger over i aksjer.

Det man lett glemmer er at høyere avkastning følger av å ta høyere risiko. En risiko som sentralbanker de siste årene bevist har holdt «skjult» gjennom tiltak betalt med samfunnets midler.

Man kan undertrykke risiko i perioder eller overføre den til andre, men borte blir den ikke. Det er fysisk umulig.

Gjennom å holde svingningene kunstig lave i aksjemarkedet og samtidig senke renten til nær null, blir sparerne forledet til å overta denne risikoen.

Den Europeiske Sentralbanken (ECB) kunngjorde i forrige uke at den vil øke sine økonomiske støttetiltak. ECB var på dette tidspunktet allerede igang med et støtteprogram til €60 milliarder i måneden.

Beløpet var imidlertid ikke tilstrekkelig. Europeiske aksjer falt 8% og europeiske statsobligasjoner 6% til tross for disse støttekjøpene.

Dette skremte ECB og de så seg nødt til å fortelle at de ville bruke enda mer av samfunnets midler i et forsøk på å holde markedene opp. Hele poenget er å klare å overføre risikoen til sparere og investorer før markedskreftene igjen tar over.

Når dette en dag skjer vil det være viktig at sparere og investorer har et realistisk forhold til nettopp hvor lenge en «stund» kan vare.

Hadde vært interessant med tall for P/E, P/B, etc. for den japanske børsen 25 år siden.

http://ftalphaville.ft.com//2010/08/25/325791/japan-the-big-pffft-and-pe-ratios/ sier trailing PE på 60

Ifølge http://www.economist.com/node/9370662:

The Nikkei bear market occurred from a starting point where the P/E ratio on Japanese stocks was 78. In comparison, the P/E ratio on the S&P 500 today is about 17. Just from a naive and back-of-the envelope estimate, for the two to be comparable, the S&P 500 today would have to be at about 6,600 (or the Dow 60,000).

Men et annet sted leste jeg at regnskapsreglene er noe annerledes i japan og at dette visstnok skal øke PE

Hei igjen Peter.

Mange takk for ditt svar og tipset om Brummer.se. Ja, som du skriver, og som er problemet for mange, er at man nesten «tvinges inn» mot aksjer, obligasjoner eller «velsignede» fond. Turen på egenhånd i andre produkter gjøres ikke lett. Som 40-åring føler jeg risikoen fremdeles kan settes høyt, men støtter mer din strategi med basis i avkastning ift risiko. «Vi» får bare gjøre jobben og sette oss mer inn i ulike muligheter for å sikre sparepengene bedre. Finner sikkert noen gode anbefalinger i tidligere innlegg hos deg, men gi gjerne et tips dersom du på stående fot kan anbefale noe inngangslitteratur på hvordan man som spåsparer i praksis bør «hedge» porteføljen.

Uansett, igjen mange takk for god blogg, betraktninger og fornuftige tankevekkere. Samt dine henvisninger til uttalelser og betraktninger fra andre interessante aktører i finansverdenen.

Hei Rolf,

Jeg ser min funksjon tilsvarende en kartleser i en rallybil. Føreren (investoren) må få informasjon om veien og hindringer lenger frem enn han ser. På denne måten kan han taktisk avpasse farten til forholdene og forhåpentlig komme til mål på så kort tid som mulig. Tror han veien bak bakkekammen er snorrett og den ikke er det, vil farten etter all sannsynligvis være for stor til at han forblir på veien.

Vær også oppmerksom på at jeg er kontrær av natur. Når alle er overbevist om oppgang forsøker jeg å se faresignaler. Når alle er negative forsøker jeg å finne grunner til at det snart er over. Jeg forsøker å ta avstand fra massesuggesjon.

Dessverre er det slik at myndighetene gjør alt de kan for at aksjer og obligasjoner skal være det eneste du får investere i. Ikke bare det, men du får kun investere i fond som lovverket krever har nær full gass hele tiden.

Du er derfor enten tvunget til å lære deg om markedet og muligheter selv, eller klore deg fast på turen.

Jeg er neppe den typiske investor ettersom min vilje til å ta høy risiko er liten. Jeg forsøker isteden å måle risiko og deretter investere der jeg mener at jeg får best mulig avkastning for hver enhet med risiko jeg tar. Det er dette media nå er opptatt av når det gjelder Statens Pensjonsfond Utland (Oljefondet), men bryr seg døyten om når det gjelder andre.

Din risikovilje bør være relatert til din alder og økonomi. Når pensjonister ukritisk pøser sparepengene inn i aksjer som allerede er høyt priset, er dette ren gambling. En helt normal markedskorreksjon kan ruinere hele deres fremtid.

En dyktig norsk hedgefondforvalter sa nylig: «Kontanter er alltid bedre enn en dårlig investering». Jeg var selv heldig og kom meg ut av aksjemarkedet i 1987 før krakket. Etter krakket skrev jeg en artikkel om hvordan kjøpekraften min hadde økt takket være at jeg satt i kontanter. I mange tilfeller fikk jeg dobbelt så mange aksjer for disse pengene.

Når det gjelder hedgefond er det fortsatt ikke slik at myndighetene kan forhindre deg å gjøre hva du vil med sparepengene dine. Brummer (www.brummer.se) i Sverige er Europas største hedgefondgruppe og de har overkommelige inngangssummer til de fleste av sine fond. . Deres Multi-Strategy fond gir både god diversifisering i forhold til deres ulike fond så vel som i forhold til andre aktiva.

/Peter

PS. Bare for ordens skyld; jeg er ikke tilsluttet eller betalt av Brummer på noen måte. Jeg bare oppfatter dem som svært dyktige og erfarne.

Hei Peter!

Har i flere år fulgt din blogg – mange takk for fornuftige tanker og for å nyansere «debatten» slik at det ikke bare er «værhanene» og «saueflokken» som preger mine egne vurderinger.

Mulig jeg har feil inntrykk, men ofte føler jeg du gir advarsler om aksjemarkedet – enten generelt eller sektorer. Er forsåvidt ikke uenig i «advarslene» du ofte gir, men savner noen gode råd fra deg mhp hvordan vi småsparere bør vurdere å plassere pengene. Viktig å huske at som småsparer er det vanskelig å håndtere «inngangsbilletten» til hedgefond, og man har selv ikke nødvendigvis nok kapital for selv «å hedge porteføljen». For en småsparer blir det som regel enkeltaksjer og fond. Men f.eks nå føler i hvert fall jeg at det er vanskelig å plukke riktig og risikoen for kraftige korreksjoner er stor. Hva ville du gjort i nåværende situasjon som småsparer?

Jeg vil vel heller si at tiden er inne til å ta gevinst å omrokere porteføljene til mindre risiko.De fleste langsiktige sparere sitter vel med solide gevinster nå både i fond og aksjer etter noen gode år.Disse gevinstene bør helst ikke gå fløyten.Iallefall ikke for oss over seksti.Vi har ikke så mange år å ta det igjen senere og jeg vil iallfall ikke sitte i aksjer som faller og aldri går opp igjen.Man blir feigere(og klokere) når man har passert seksti.Iallfall en del av oss….

Hei Zico,

Vardia kun ment som et aktuelt eksempel, ikke noe annet. Det er sikkert gode grunner for kursfallet, men disse var logisk nok, ikke kjent for de som satt med aksjen da den stupte. Jeg kunne har brukt selskapene som gikk konkurs i kjølvannet av 2000 eller 2008 for å illustere poenget om at alle aksjer som faller ikke nødvendigvis kommer opp igjen.

Når det gjelder å snakke ned markedet er det kun en overvekt av slike etter at betydelige kursfall har inntruffet. Dette har ingen verdi for noen. På grunn av oppgangen siden finanskrisen er situasjonen idag den motsatte. Alle kommer med forklaringer på hvorfor markedet skal høyere.

Poenget er at det vil være uklokt å vurdere tryggheten med aksjer basert på en periode hvor markedet har syklet med «støttehjul». Markedets sanne ansikt kommer først til syne når støttehjulene fjernes.

I Kina kunne vi nylig lese at belåningen til aksjekjøp var nådd nye rekorder. Deretter falt den kinesiske aksjeindeksen 11% på to dager. Hvis man tåler slike svingninger er det ikke noe problem.

Har man tatt hensyn til den reelle risikoen er det bare å kjøre på.

/Peter

Hei Peter!

Når det gjelder Vardia unnlater du (og resten av avisene) hele fakta. Deler av fallet i Vardia skyldes fortrinnrettsemisjon. Det er ingen tvil om at chartet ser skrekkelig ut (det er skrekkelig med fortrinnrettsemisjonen også), men det er viktig å forholde seg rasjonelt oppi det hele. Bare husk tilbake på oljeprisfallet. På det verste var det ikke mange som var optimistiske, men 2 måneder etterpå var situasjonen en annen.

Anbefaler kjøp av Vardia. Husk; når blodet renner i gatene, da skal man kjøpe! Ingen penger er forsvunnet, det eneste som er endret er at utgiftene må fradragsføres tidligere enn planlagt. Fallet sist uke i Vardia skyldes at ledelsen ikke hadde penger til å delta i emisjonen, og det gikk tydelig frem. Dermed fikk vi en voldsom nedtur – langt under «fundamentale» forhold.

Alle vet at det er 5 år siden siste finanskrise. Og alle vet at en ny kommer til å komme igjen. Men det er umulig «å snakke ned» aksjemarkedet lengre, den muligheten bortfalt ved siste korreksjon – det må i alle fall skje noe dramatisk. Og det gjør det nok en gang.

Hilsen Zico