Mens fallet i oljeprisen har fått det meste av oppmerksomheten, har utfordringer som følge av en kraftig oppgang i svingningene til den norske kronen for det meste blitt oversett.

Mens Nordsjøolje det siste året har falt 50%, har amerikanske dollar steget 34% mot norske kronen.

Dollarstyrkelsen er kjærkommen for de med inntekter i dollar, men er tilsvarende belastende for de med gjeld i samme valuta. Spesielt om de ikke samtidig sitter med inntekter i dollar.

Ledet an av flinke selgere i Stavanger-regionen gikk det for en del år tilbake nesten nasjonal «sport» for både bedrifter og privatpersoner i å oppta lån i valutaer som hadde lavere rente enn i Norge. Sveitserfranc, yen og US dollar var blant favorittene.

Interessen ble opprettholdt på tross av at rentefordelen stadig ble mindre, noe som medførte at man i realiteten satt igjen med ren valutaspekulasjon. Finanstilsynet må ha syntes dette var god rådgiving (eller en fin inntekt for bankene) tatt i betraktning av at de knapt kom på banen i forhold til slike råd.

Nedgang i rentefordel og samtidig oppgang i volatilitet kan dessverre være en svært ubehagelig kombinasjon.

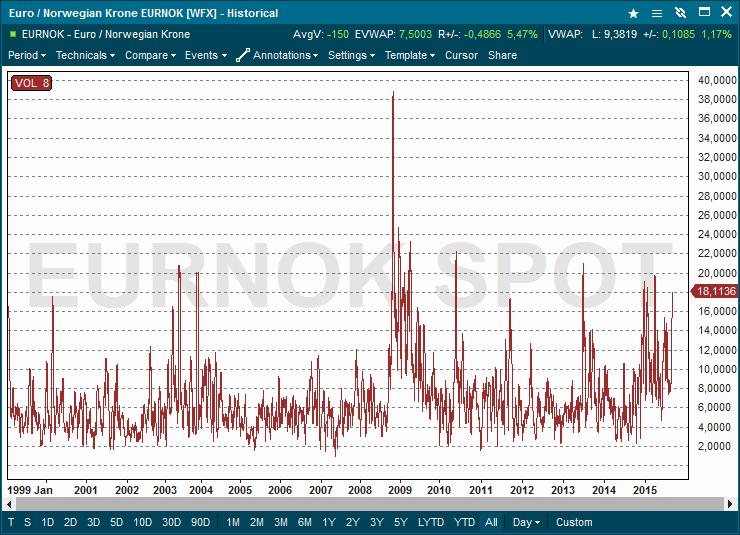

Infront-chartet viser volatilitetsutviklingen i forholdet mellom euro og norske kroner.

Det siste året har sveitserfranc og yen steget henholdsvis 28% og 16% mot norske kroner. Med andre ord betydelig mer enn rentefordelen, for å si det forsiktig.

Norges eksportindustri nyter imidlertid godt av situasjonen, mens alt vi importerer blir tilsvarende dyrere.

Utenlandske investorer blir derimot bekymret. Mange av disse sikrer ikke valutaen på sine investeringer i «stabile» økonomier.

Fra toppen i april har norske aksjer falt 12% og kronen samtidig falt 10% mot euro og 7% mot dollar. Siden august ifjor har norske høyrenteobligasjoner (High Yield) falt 20%, mens kronen har falt 24% mot dollar og 10% mot euro.

Usikkerheten i verdien av norske kroner kan skremme utlendinger fra å investere i Norge og gjennom det redusere kapitaltilgangen til norske bedrifter. Det er derfor et mål å dempe svingningene i norske kronen.

Infront-chartet viser de siste syv dager med bevegelser i EUR/NOK.

Hei Hugo,

Du må se på det enkelte selskaps gjeldssituasjon og også hvilken valuta de har sine omkostninger i. Oljen har falt ca. 1/3 mindre målt i norske kroner, men denne «fordelen» blir nullet ut dersom man har tilsvarende gjeld i dollar som inntektene.

Utfordringen for mange av de mindre selskapene er at de har en gjeld som er så høy at den ikke kan betjenes med en oljepris på nåværende nivåer. Det betyr at når oljeprisen faller 50% så er det ikke slik at resultatet deres faller 50%. Den blir i stedet massivt negativ. Dette gjør at egenkapitalen i mange av disse selskapene allerede er borte og alt de sitter igjen med er enorm gjeld.

/Peter

Godt poeng, men når kronen har falt så mye i forhold så er det vel litt rart at oljeselskapene sliter så mye? De har vel i praksis ikke hatt et så stort inntekts-fall om man regner på oljeprisen de får i NOK?