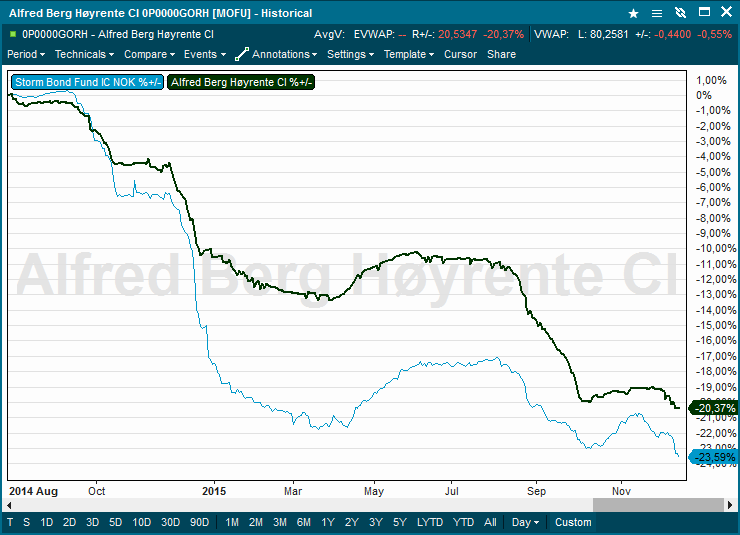

Third Avenue’s suspensjon av innløsninger og nedleggelse av sitt «Focused Credit Fund» har slått ned som en bombe i markedet. Fondet var på $788 millioner.

Nyheten ledet umiddelbart til et kursfall på en rekke børsnoterte forvaltere med tilsvarende kredittfond, idet markedet nå frykter at investorene vil løpe for å innløse i tilsvarende fond mens det fortsatt er mulig.

Det hjalp neppe på situasjonen da den kjente investoren Carl Icahn uttalte at han trodde at fallet i high yield obligasjoner bare var i startfasen.

Dagens situasjon blir den første virkelige testen av likviditeten i markedet under den nye reguleringen. En regulering som har totalt endret markedet i og med at bankene som tidligere har vært naturlige kjøpere og market makere av slike obligasjoner ikke lenger er tilstede.

Denne bloggen har skrevet om dette tidligere og også påpekt at konsekvensene av disse endringene enda ikke var blitt synlige som følge av at de har blitt kamuflert av sentralbankenes kvantitative lettelser.

Ifølge Lipper Analytics er det idag tre ganger så mye investert i high yield-fond som det var umiddelbart før finanskrisen.

I tråd med lavere renter og en desperat søken etter avkastning var kursene på high yield obligasjoner blitt drevet til nivåer hvor de i realiteten var «low yield». «High Yield» lå kun i navnet.

I august 2014 sprakk denne boblen som følge av fall i oljeprisen. Olje- og oljeservice selskaper utgjør en stor andel av markedet i high yield obligasjoner.

Forut for fallet var renteavkastningen man mottok fra high yield obligasjoner så lav at mange hadde blitt tilbudt belåning av obligasjoner eller fond for å få høyere avkastning. Dette er nok et bevis for at markedet aldri lærer og følgelig at historien vil gjenta seg.

Fallet i high yield obligasjoner som fulgte ble nettopp forsterket ved at långivere forlangte mer sikkerhet jo mer kursene falt.

Obligasjons- og fondseiere ble tvunget til å selge eller innløse andeler etterhvert som kursfallet fortsatte.

I et illikvid marked hvor en av de største kjøpergruppene (bankene) er borte, faller kursene raskt. Fond som får innløsninger selger der dette er mulig og bruker i tillegg av sine kontantbeholdning til å utbetale til investorer som innløser.

Når kontantbeholdningen er brukt opp og man mener at markedskursene på mange av obligasjonene er langt fra der de rent økonomisk burde være, oppstår et dilemma.

Skal man selge noe man mener er fullstendig feil priset, eller skal man selge deler av porteføljen hvor markedsprisene mer reflekterer de virkelige verdiene?

Veldig ofte velges sistnevnte fordi man ikke ønsker å bidra til ytterligere kursfall og fordi forvaltere for enhver pris ønsker å unngå å måtte suspendere fond.

Ulempen med denne strategien er at den samtidig reduserer kvaliteten på den gjenværende porteføljen. Det er dette oppegående investorer vet og følgelig løper de nå mot døren. De ønsker ikke å sitte igjen med Svarte-Per.

Fredag falt amerikanske high yield obligasjoner hele 2%. Dette var like mye som aksjemarkedet. Markedet brydde seg ikke om at obligasjonene er bedre sikret i kapitalstrukturen enn aksjer.

Globale finansielle medier har vært fokusert på saken fredag og i helgen.

Det norske high yield markedet er mindre likvid enn det amerikanske. Meglerapparatet har også sørget for at det er mindre gjennomsiktig. På denne måten har de lettere kunne tvinge investorer i obligasjoner til å måtte godta forlengelse av lån og nedskrivninger av gjeld.

Finanstilsynet har lukket øynene for at det er naturlig for meglerhusene å opptre på denne måten når utstederne av obligasjoner betaler dem uendelig mye mer enn kjøperne. Restrukturering og utstedelse av lån er noe av det mest innbringende de kan drive med og slike oppdrag får man ikke hvis man ikke står på obligasjonsutstedernes side.

Situasjonen nå er at hele markedet holder pusten i frykt for hva Third Avenue suspensjonen og nedleggelsen kan føre til både i USA og internasjonalt.

Dette kan bli en utfordring i og med at vi nå er inn i en tid på året hvor likviditeten blir stadig mindre og fokuset er på å sikre årsresultater og bonuser.

Lyspunktet ligger i at high yield nå er iferd med å bli «high yield» igjen annet enn i navnet.

For investorer som ikke har fulgt oppfordringen fra myndigheter og finansbransjen om å være fullt ut investert, kan dette gi svært gode muligheter.