Det er hevet over tvil at konseptet med aktiv forvaltning har hatt et antall år med betydelig motvind.

Motvinden skyldtes først og fremst overgangen fra hva som ble betegnet som frie markeder til sentraltstyrte markeder.

I frie markeder er det tilbud og etterspørsel som bestemmer prisen. Fordelen med slike markeder er at det er mulig å regne seg frem til en slags «riktig økonomisk pris» («fair value»).

Avviker dagens børsverdi i betraktelig grad fra hva som er en fundamental forsvarlig verdi, er det i økende grad sannsynlig at vi vil se en korreksjon i retningen av en verdsettelse som er lettere å forsvare.

I frie markeder overlates det til aktørene (markedsmekanismen) å fastsette prisen.

Sentraltstyrte markeder opptrer på andre premisser. Her ønsker myndigheter å påvirke utviklingen og prisingen.

Den frie og naturlige markedsmekanismen tilsidesettes og roret overlates i stedet til finanspolitikere og sentralbanksjefer. Disse benytter så samfunnets midler for å drive markedene i politisk ønsket retning.

Behovet for slike tiltak er en konsekvens av tidligere dårlige beslutninger fattet av mennesker som enten innehar eller har hatt de samme stillingene. Eksempler på dette er finanskrisen og den europeiske gjeldskrisen.

Følgene av disse to krisene har vært at markeder verden over mer eller mindre har vært sentraltstyrt siden finanskrisen.

Når markedsmekanismen blir tilsidesatt slutter den naturlige økonomisk sammenhengen mellom pris og verdi fra å virke. Den liberale pengebruken kan sammenlignes med en tidevannsbølge. Den løfter alle «båter», også de som egentlig ikke er sjødyktige.

Det blir følgelig liten differensiering mellom børsutviklingen til gode og dårlige selskaper.

Pilkastmetoden for valg av aksjer virker plutselig bedre enn all verdens økonomisk forståelse og regneferdigheter.

Nevnte metode er billig, mens kunnskap, erfaring og forståelse gjerne har en høyere prislapp.

Jo lenger pengeinnsprøytningen har vart desto flere blir overbevist om at egenskaper utover evnen til å kaste pil er kostbare, unyttige og unødvendige.

Ni år med sentraltstyrt børsutvikling er nok til at en ny generasjon av finanseksperter ikke har opplevd annet.

For disse har sentraltstyrte, synkroniserte markeder med lave svingninger vært den eneste sannheten.

Aktive forvaltere har naturlig nok hatt det svært vanskelig i denne perioden.

Denne type forvaltere har fortvilet, argumentert og gjort sitt beste for å overleve i en tid hvor systemet har overkjørt dem. Ingen hadde på forhånd trodd at pengebruken verken ville nå disse høyder eller vare så lenge.

Mange aktive forvaltere har bukket under av utmattelse og misnøye blant kundene, mens andre har snudd seg rundt og hoppet på «toget» av generøse verdipapirkjøp fra sentralbankenes side.

Noen forvaltere har riktignok klart å slå markedet, men flertallet lykkes kun med dette gjennom å ta økt risiko. Slike resultater blir ofte misforstått og ikke minst markedsført som dyktighet.

Den virkelige årsaken til de «gode» resultatene kommer først til syne når markedene faller og disse forvalterne taper langt mer enn markedet.

I rettferdighetens navn skal det innrømmes at økt risiko har vært årsaken til at de fleste har slått markedet tidligere også.

Som en kort digresjon kan her nevnes at pressen nylig påpekte at forvalteren som har tapt mest i år, toppet listen som beste forvalter ifjor.

Ingen stor overraskelse.

Men da en ny artikkel noen dager senere hyllet den samme forvalteren for å ha vært forutseende nok til å ha solgt ut en betydelig del av porteføljen før fallet, ble det hele mer interessant.

For at fondet skulle klare å havne på bunnen til tross for en høy kontantandel, må de gjenværende selskapene i porteføljen ha gjort det ekstremt dårlig.

Journalisten måtte ha blitt utsatt for det forfatter Margaret Heffernan kaller «Willful Blindness», for å ikke ha oppfattet dette.

Uansett et godt eksempel på at meravkastning ofte skyldes økt risiko fremfor dyktighet.

Det er her riktig påpeke at nevnte forvalter over tid faktisk har levert bedre resultater enn Oslo Børs og det med lavere risiko enn børsen.

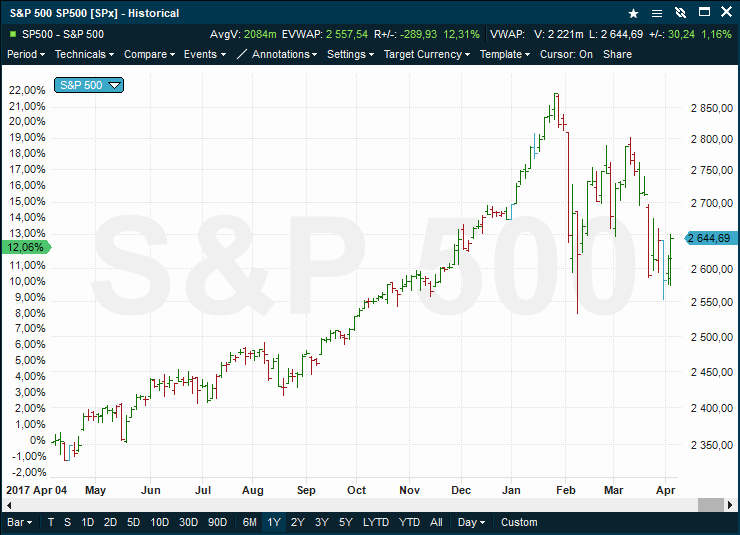

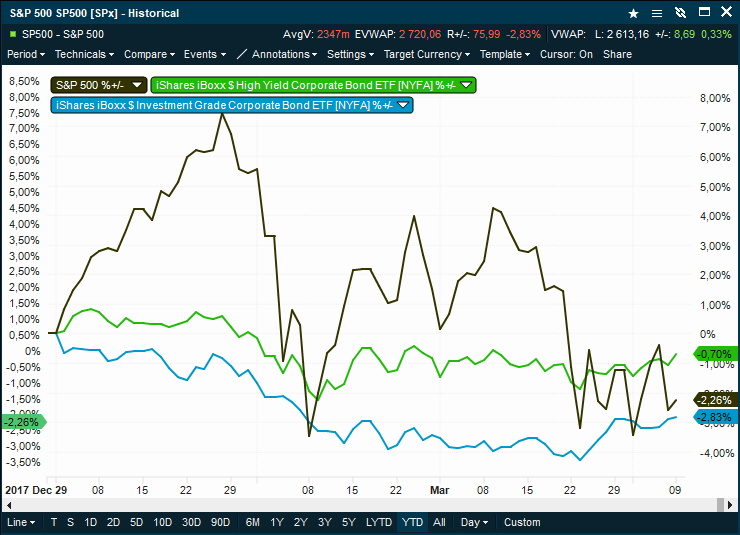

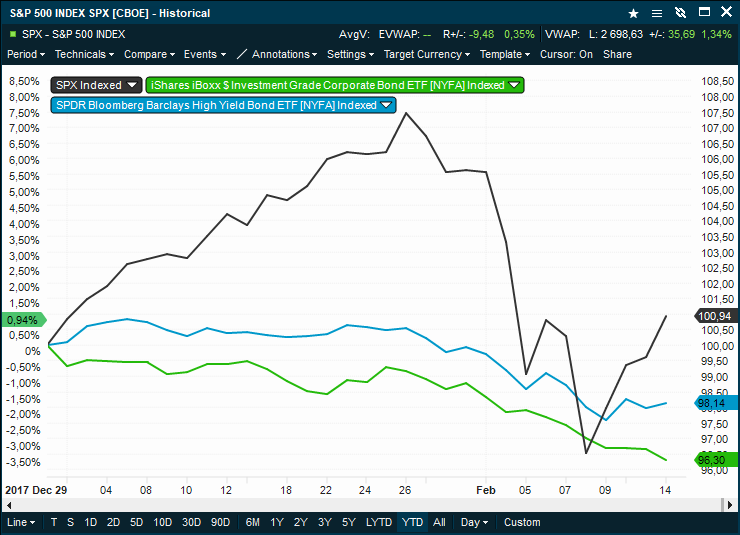

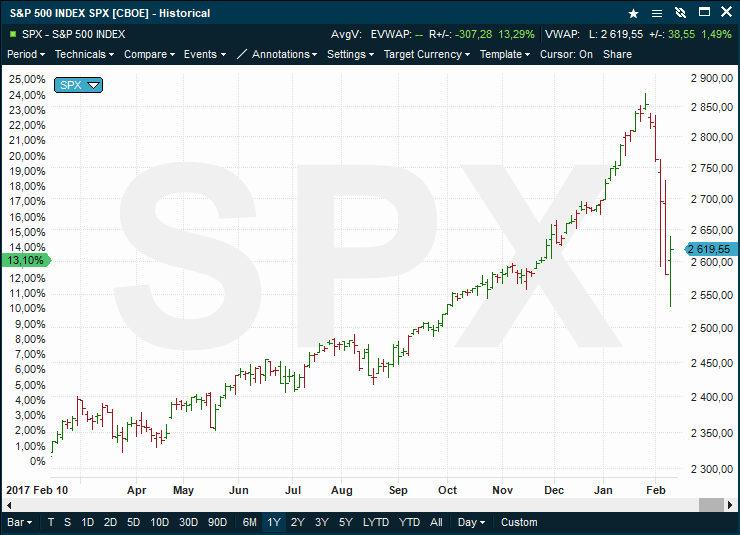

2018 har endret spillereglene.

Vi har fortsatt et betydelig innslag av sentralstyrte markeder, men noen av de viktigste landene/regionene har enten sluttet eller reduserer sine verdipapirkjøp. EU, Sverige, Sveits, Japan, Kina kjører fortsatt på, mens USA ga seg i oktober 2014 og EU halverte sine kjøp fra begynnelsen av inneværende år.

Reduseringen av myndighetenes verdipapirkjøp har resultert i høyere volatilitet og dermed bedre tilstander for aktive forvaltere. Samtidig har den økte volatiliteten allerede hatt dramatiske konsekvenser for noen av de mest risikofylte produktene som er kommet til de siste årene.

Volatilitetsindeksene i Europa og USA viser i øyeblikket mellom tre og syv ganger så høye svingninger som vi observerte ifjor høst.

Fond som øker og senker sin eksponering på basis av en forhåndsdefinert porteføljevolatilitet, har blitt tvunget til å selge seg kraftig ned.

Det som nå blir spennende er å se hvilke av de aktive forvalterne som faktisk har kunnskapen, erfaringen og dyktigheten til å håndtere markedsforholdene som de så inderlig ønsket seg.

De som gjerne klarer seg er de dyktigste eller de som har størst distribusjon. Felles for alle er at de nå har fått konkurranse fra et nytt hold.

Mer om dette i neste blogg.