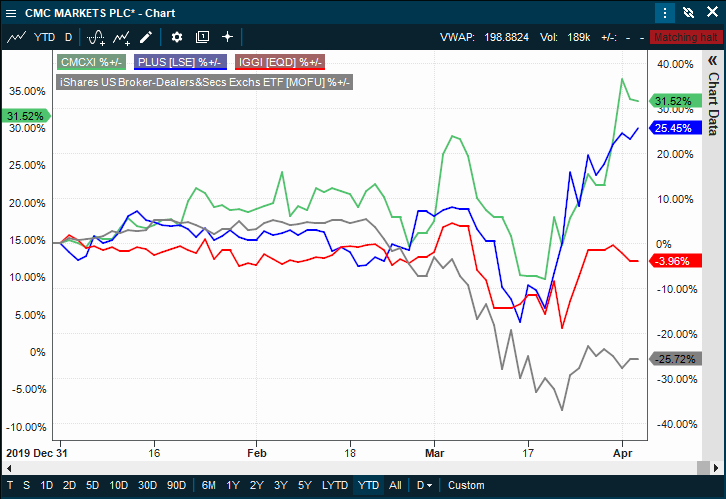

Til tross for en betydelig oppgang i aktivitet, har de fleste børser og meglerhus verden over opplevd verdifall på nivå med de store børsindeksene. Unntaket har vært de ofte kritiserte CFD-meglerhusene.

CFD (Certificate For Difference) skiller seg fra eksempelvis kjøp av aksjer, ved at man ikke erverver noe som helst. Man gjør i stedet et veddemål på retningen av en aksje og tjener eller taper på om man har rett eller ikke.

Den som handler CFD har ikke råderett over det som kjøpes, kan ikke møte opp på generalforsamlinger og slipper å ha VPS-konto.

Det er med andre ord rene veddemål om utvikling og dette er også årsaken til at det var britiske bookmakere som startet denne forretningsmodellen på midten av syttitallet.

Bookmakeren (CFD-megleren) kan selv velge om de vil sikre seg mot kundens veddemål eller ta posisjonen de får på egen bok.

En CFD-megler tilbyr gjerne kraftig belåning, noe som gjør at investorene kan få en høy eksponering (og risiko) for en beskjeden innsats.

CFD-meglere beregner imidlertid kurtasje for hele eksponeringen og det er dette, sammen med finansieringskostnadene, som sørger for inntektene deres.

Årsaken til at dette skrives om nå, er at CFD-meglerhusene så langt har kommet suverent best gjennom årets turbulens i finansmarkedene.

Dette kommer på tross av spådommer om at kraftig belånte kunder ville senke denne type foretak under slike markedsforhold.

Det kan således være av interesse å forstå hvorfor det motsatte har skjedd.

Nettopp på grunn av tilbudet om høy belåning har verdens finansmyndigheter fotfulgt disse foretakene i en rekke år.

Regelverket har stadig blitt strammet inn, både når det gjelder hvor mye belåning som kan tilbys, samt hvilken risiko som kundene kan påføres.

For relativ kort tid siden påla den europeiske finansielle tilsynsmyndigheten (ESMA) CFD-foretakene å drastisk begrense belåningen på disse produktene. De hadde før dette nylig krevd at usofistikerte investorer ikke kunne tape mer enn sitt innskudd, uansett utviklingen i det underliggende markedet.

Sistnevnte krevde en radikal omlegging i CFD-meglernes rutiner ettersom det var nå meglerforetaket som ville tape penger dersom det skjedde en plutselig negativ utvikling som oversteg kundens innskudd.

Det er få ting som skjerper meglerhusene så mye som muligheten for selv å tape penger.

Følgelig ble belåningsgrad nedjustert og teknologi oppgradert. Dette ga meglerne bedre systemer for varsling og risikohåndtering.

Kort sagt viste CFD-tilbyderne rask og stor tilpasningsevne.

Det er den samme tilpasningsevnen som etter all sannsynlighet har navigert dem bedre gjennom krisen så langt enn hva tilfellet er med de tradisjonelle meglerhusene.

Effektivitet i prosesser er et stort konkurransefortrinn når det er turbulente markeder. Mange investorer har den senere tiden kommentert at prosessen med å opprette konto hos tradisjonelle meglerhus nå er en smertefull lang prosess. De langt mer effektive CFD-meglerne tjener rått på dette.

Automatiserte systemer som likviderer posisjonene til kunder som er i brudd, betyr at meglere slipper å bruke tid på å kontakte kunder og be om penger når egenkapitalen trues.

Individuelle meglere psykes heller ikke ned av å måtte ta mange slike samtaler daglig. Virksomheten kan dermed være mer offensiv og se etter muligheter fremfor å grave seg ned i de negative følgene av børsfall.

Poenget her er ikke å fremheve CFD-meglere fremfor tradisjonelle aksjemeglere; kursutviklingen taler for seg selv.

Det som ønskes fremhevet er at de som er blitt tvunget til endring synes å være langt bedre rustet til å nyttegjøre seg av det som nå skjer, enn de som har fått lov til å bestemme takten selv.

Dette kan være verdt å ta med seg.

Chartet fra Infront viser tre store CFD-tilbydere samt den amerikanske indeksen over meglerhus (grå linje).

For ordens skyld: Podcasten «Tid er penger» ble sponset av IG-Group de tre første årene. Vi valgte imidlertid å avslutte samarbeidet i januar i år.

«Økt usikkerhet og et forgjeldet finansmarked gikk brått i møte med en svekket finansiell infrastruktur.»

Så var vi her. Midt oppe i den største verdidestruksjonen opplevd i en mannsalder. Midt inne i en situasjon og en krise som de virkelige ekspertene hadde advart om ville komme.

Krisen som ville følge dersom ikke tiltakene som ble iverksatt etter den forrige finanskrisen ble tenkt grundig igjennom.

Tiltak som vi visste ville sende risiko i nye retninger uten at det fantes mottagere.

Det er nemlig slik at dersom noen skal kunne kvitte seg med risiko, må noen andre være villige til å påta seg denne. Myndighetene globalt hadde etter finanskrisen i praksis fjernet bankene fra å kunne påta seg markedsrisiko uten å løse problemet med å finne noen erstatning.

Tvert imot.

Myndighetene hadde ikke bare latt markedet stå igjen uten noen form for sikkerhetsnett, de hadde i tillegg – gjennom økt regulering og byråkrati – gjort det langt vanskeligere for andre å etablere seg slik at vakuumet kunne fylles.

Begrensninger og kapitalkrav gjorde sitt til at aktører som tok opp stafettpinnen etter bankene, ikke burde bli sittende med posisjoner. Aktørene ble i stedet oppfordret til at jo kortere tid de satt med risiko, desto bedre var det.

De som stiller opp som market makere ønsker derfor å kvitte seg med risikoen umiddelbart. Man vurderer ikke lenger om noe er billig eller dyrt i forhold til en meningsfylt tidshorisont, men kun om det finnes andre man kan dumpe denne risikoen på innenfor et sekund. Fortrinnsvis med gevinst.

Som om mangel på likviditetstilbydere (market makere) ikke utgjorde nok risiko i seg selv, satt myndighetene stille og så hele risikoen i markedet øke gjennom å tillate høyere gjeldsgrad.

Mer korrekt vil være å si at flere lands sentralbanker faktisk oppfordret til dette gjennom global pengetrykking. Pengene ble benyttet til verdipapirkjøp med blant annet den hensikt å gi markedsaktørene falsk trygghet.

For finansbransjen medførte dette en lang rekke med gullår når det gjaldt inntjening. Aktiviteten og risikoen i finansmarkedene kunne økes med gjeld uten at de selv ble pålagt å bære noe av risikoen for utfallet.

De mange advarslene ble møtt med stillhet, eller i beste fall: «Dette ønsker vi ikke å kommentere» fra myndighetenes side.

Hurtigspol frem til 2020. Økt usikkerhet og et forgjeldet finansmarked gikk brått i møte med en svekket finansiell infrastruktur.

Verdens aksjemarkeder har i gjennomsnitt nettopp vært ned over 30%, markedet for selskapsobligasjoner stengte i praksis da disse i gjennomsnitt hadde falt over 20% i verdi, tilgangen til ny kapital fra annet enn myndigheter er avstengt, råvarepriser har falt gjennom gulvet, markedssvingningene er rekordhøye og valutamarkedet er til tider helt ute av kontroll.

Behovet for likviditet har aldri vært større.

I verdens største aksjemarked er likviditeten på beste kjøper- og selgerkurs blitt redusert med 90%. Dette kan forklare en stor del av kursfallet.

I valutamarkedet har bankene økt differansen mellom sine kjøp- og salgskurser med 300-500%.

Kredittobligasjoner med høy kvalitet (investment grade) har enkelte dager falt mer i verdi enn kredittobligasjoner med laveste kvalitet (high yield).

Vi vet at sistnevnte ikke gir mening, men når pensjonsfond og andre investorer tvinges til å selge og det finnes få kjøpere, blir det blodig.

Det interessante er at det finnes kapital som er interessert i å investere, men økt byråkrati og regulering forhindrer fond som ikke allerede er skadet av situasjonen fra å etablere seg raskt nok. Dette kan gjerne ta over ett år ifølge forvaltere.

Samtidig kvier investorer seg for å gå inn i eksisterende, aktuelle fond fordi man mistenker at verdsettelsene der er altfor optimistiske.

Ingen ønsker å bruke friske penger til å betale for andres tap.

Oppsummert har vi latt grupper med særinteresser og byråkrater navigere oss inn i den situasjonen vi har idag.

Felles for disse er at de selv ikke har «skin in the game».

Det var først etter at jeg hadde tegnet en tre års kontrakt som fallskjermjeger at jeg ble klar over at jeg led av høydeskrekk.

Denne nye selvinnsikten skulle ikke bare forvrenge mitt syn på hva som var farlig, den skulle i tillegg utfordre selvbildet og etterhvert også øke min forståelse for risiko.

Høydeskrekken gjorde at jeg følte meg tryggere jo lavere flyet vi hoppet fra befant seg over bakken.

Realiteten er en annen. Jo lavere man hopper ut, desto mindre tid har man på seg til å utføre nødprosedyrer dersom skjermen ikke åpner.

Hopper man fra 1000 fot tar det kun 10 sekunder før man treffer bakken hvis skjermen ikke åpner. Fra 3000 fot tar det 20 sekunder. Når man har full fart (terminalhastighet) bruker man 5 sekunder på å falle 1000 fot.

Min høydeskrekk ga meg det forvrengte synet at lavt var trygt og høyt var farlig. Selv etter flere tusen hopp, merker jeg at denne «logikken» fortsatt «spøker» i systemet.

Denne forvrengte logikken burde resonnere med svært mange investorer. Børsen føles aldri tryggere enn når den er på topp og aldri mer farefull enn når den er på bunn.

Dette skjer gang på gang til tross for at vi innerst inne «vet» at det er det motsatte som er tilfellet. Her er det ikke høydeskrekk vi sliter med, men frykten (grådigheten) for å ikke få med oss den aller siste prosenten med avkastning.

I fallskjermhopping vil det være analogt med å utløse skjermen så nær bakken man tør. En livsfarlig lek som gir fatale følger for de som feilberegner høyden i forhold til fallskjermens åpningstid.

I aksjemarkedet har vi de siste årene både oppmuntret og hyllet finansielle «lavtrekk». Det er det vi får når vi oppfordres til høy belåning med stadig mindre feilmargin.

For å sikre fallskjermhoppere mot slik adferd, samt hoppere som av en eller annen årsak ikke utfører essensielle nødprosedyrer, ble det på nittitallet påbudt med automatåpnere på reserveskjermer. Automatåpnere utløser reserverskjermen som følge av en kombinasjon av høy fart og lav høyde. Jeg har selv sett slike redde et antall liv.

Tilsvarende innretninger i børsmarkedene er «stop loss» ordre og «margin calls». Sistnevnte er når banken eller meglerhuset ringer deg og sier at aksjekursen nærmer seg låneverdien på dine aksjer. Du må da stille med mer sikkerhet dersom aksjene dine ikke skal selges.

Analogien til fallskjermhopping er at farten din er høy og bakken nærmer seg. Du må følgelig foreta deg noe.

Når fataliteter skjer i fallskjermhopping opprettes det granskning både for å avdekke årsak, men også for å se om noe kan gjøres sikrere i fremtiden. Her tar man sikkerheten på alvor.

Ett eksempel på dette er at man idag utløser fallskjermen slik at den er åpen i minimum 3000 fots høyde. Dette er dobbelt så høyt som grensen var på åttitallet.

I finans er det derimot lite som gjøres i form av forbedringer etter en periode med katastrofale tap. Nesten tvert imot.

I første fase etter en krise handler det om å skyve skyld eller pulverisere denne. Finanskrisen og den europeiske gjeldskrisen er gode eksempler på dette. Det finnes ikke grenser for hvor mye offentlige midler man kan bruke til slikt.

Dernest slipper særgruppene til, ofte meglerhus og banker, som ønsker minimale endringer fra slik det var.

Systemene som bidro til at krisene ble større skal ikke forbedres fordi mellommennene (de som ikke tar risiko) tjener mest på å beholde dem slik de er.

Lave renter har oppfordret bedrifter til å oppta mer gjeld og følgelig har meglerhusenes tjent voldsomt på tilrettelegging av nye lån. Honorarene her er langt større enn for vanlige megleroppdrag.

Så mye for den incentivnøytraliteten som Finanstilsynet angivelig skal være så opptatt av.

Annenhåndsmarked, som var en katastrofe under siste krise, er imidlertid ikke blitt forbedret til tross for at dette er blitt gjort i en rekke andre markeder. Det er meglerne som har vært imot dette.

Investorer kan fortsatt ikke se løpende kjøps- og selgerkurser på en stor andel slike obligasjoner. Ikke en gang sluttkurser får man gratis.

Nordic Bond Pricing kan selge deg en liste bestående av omsetninger og modellbaserte utregninger, som de «antar» er en korrekt verdi, etter at handelen er ferdig. Du har imidlertid ingen garanti for at disse kursene kan handles til lenger, eller i det hele tatt.

Denne opplagte svakheten i systemet er en stor risiko for investorene. De fleste lands finansmarkeder sluttet å godta «modellbaserte estimater» som følge av katastrofale erfaringer med denne type verdsettelser under finanskrisen.

Det er nettopp manglende innsyn i dette markedet som gjør risikoen for uventet store tap («gap risk») større enn i et transparent marked.

Verdipapirfondenes Forening har ikke løftet en finger for å bedre på denne situasjonen. Det samme gjelder Finanstilsynet. Det er rett og slett ingen som taler investorenes sak i dette spørsmålet.

Sist uke bet jeg meg merke til to sitater. Det ene fra en megler i et av meglerhusene som er mest aktive i kredittobligasjoner, det andre fra en kunderådgiver hos en av de største obligasjonsforvalterne i Norge.

I førstnevnte tilfelle var det snakk om belåningsgraden til en kredittobligasjon som handlet til kurs 103. Meglerens vurdering av dette var: «Du vet hvordan dette markedet virker; skulle det komme noen som helst negative nyheter om selskapet er den neste kursen 20. Det handles ikke i mellom.»

Kunderådgiveren i forvaltningsforetaket ble spurt om hvorfor ikke de også tilbød høyrentefond og svarte: «Med markedet vi har i Norge synes vi rett og slett ikke at høyrenteobligasjoner er et egnet fondsprodukt.»

Verdipapirfond i Norge må nemlig ha mulighet for daglig tegning og innløsning. Mulighetene for å kunne gjøre dette er nær ikke-eksisterende om verdipapirer man sitter med ikke har kjøper- og selgerkurser. Verdien på et slikt fond blir følgelig «teoretisk» og ikke reell.

Dette en vesentlig risiko som ikke kommuniseres til investorene.

Kredittobligasjonsmarkedet i Norge var total en katastrofe under finanskrisen. Justert for markedsstørrelse opplevde Norge flere konkurser i slike selskaper enn noe annet land.

Siden den gang har man forbedret låneavtalene og tillitsmannsfunksjonen, mens markedsplassen er nesten blitt mer uoversiktlig enn for 12 år siden. Dette skyldes at regulering og krav fra myndighetene gjør det vanskeligere og mer kostbart å ha nok meglerforbindelser til å få oversikt over markedet.

Hadde man vist kontinuerlig kjøper- og selgerkurser på en handelsplatform ville dette ikke vært nødvendig. Dette har imidlertid meglerne motsatt seg.

Argumentet man får fra meglere er at: «Ofte er det ikke kjøper- eller selgerkurser i et papir.» Dette er sikkert riktig, men i så tilfelle også viktig informasjon til markedet. Ikke noe meglere har rett til å hilde skjult.

Hadde man i stedet hatt et skjermmarked, kunne investorer selv bidra med kjøper- eller selgerkurser og gjennom det bidra til at den viktige auksjonsprosessen kom i gang.

Dette vil være en vinn-vinn situasjon for alle andre enn meglere som forsøker å holde på denne informasjonen til egen vinning.

Til tross for advarslene har ikke dette blitt gjort. I stedet har man valgt å skape en gjeldsboble som er uendelig mye større enn den vi så ved inngangen til 2008.

Høyrentefondene har som regel noe kontantbeholdning, men når denne er brukt opp sier det seg selv at det oppstår en krise når investorer innløser og det ikke finnes kjøperkurser i markedet.

Akkurat samme som vi opplevde under finanskrisen.

Følgende av manglende vilje til forbedring er at man ikke bare får enkeltfataliteter, men skarer av investorer «dundrer i bakken» på samme tid.

I mangel av noe annet vil en god idé være å risikojustere vår virkelighetsoppfatning om både megler og marked. Endringer skjer nemlig raskt når investorene ikke lenger vil være med på gildet.

(PS: Før noen kaller dette etterpåklokskap, ble disse farene senest advart mot i denne bloggen fra desember ifjor. På det tidspunktet var dette markedet på rekordnivåer.)

De senere årene har myndighetene og sentralbankene, som påpekt i mange tidligere blogger, gått hardt til verks med å fjerne andre investeringsalternativer enn aksjer.

I mer enn femten land resulterte dette i at statsobligasjoner hadde negative renter og i enkelte tilfeller kunne både bedrifter og boligkjøpere også bli betalt for å låne penger.

Sparere skulle tvinges til å ta høyere risiko om de ville eller ikke.

Lærdommene fra finanskrisen om konsekvensen av høy belåning og høy risiko ble ignorert.

USA, som erkjente problemet, var først ute med tiltak for å redde finansinstitusjoner og økonomien. Takket være dette lykkes de med å få god effekt ut av tiltakene.

EU nektet for at de hadde egne problemer, med den følge av at den europeiske gjeldskrisen fortsatte å rive ned økonomien mens USA var i gang med gjenoppbyggingen.

Dette resulterte i «a tale of two markets», som Charles Dickens kunne ha uttrykt det.

I USA steg aksjemarkedet og statsobligasjoner ga nok avkastning til at de var en havn for de som ønsket lav risiko eller diversifisering.

Tvangsøkningen av risikoappetitt og sentralbankenes stadige tiltak for å gi inntrykk av at aksjemarkeder ikke lenger hadde noen risiko, ble kronet med suksess.

Investorer ble stadig mer risikovillige. Dette ga seg utslag i en kraftig oppgang i belåningen av porteføljer, økt etterspørsel etter aksjer i selskaper uten inntjening og/eller med svært belånte balanser, samt aggressive endring i porteføljesammensetninger.

Aksjeandelen økte og renteandelen ble redusert. Den tradisjonelle prosentfordelingen 60% obligasjoner / 40% aksjer, ble raskt til 50/50, for så å bli 40/60, 30/70 og i mange tilfeller 100% aksjer. I tillegg lånte man for å kjøpe seg mer.

Risiko hadde tross alt ikke vært sett på 10 år.

Men – nå har vi fått smake den igjen. Mens alle pilene pekte oppover og analytikerne, i en rus av sentralbanktiltak, fortalte at det ikke fantes en sky på himmelen, smalt det.

Det hevdes at man må 90 år tilbake i tid for å finne en tilsvarende brutal nedgang.

Risikoelskende investorer ble båret ut side om side med ofrene for Corona-viruset. Fond legges ned på grunn av «uventede» tap. Keisere står nakne foran folket.

Tyngdekraften var allikevel ikke opphevet, sånn som så mange hadde proklamert.

Håpet og troen på at langsiktighet løser alle problemer i aksjemarkedet gjelder ikke for de som får sine aksjer tvangssolgt fordi det ikke lenger finnes nok sikkerhet for belåningen.

Oppe i alt kaoset spør mange om hva som kunne ha vært gjort annerledes. Det må være en magisk formel som kunne ha beskyttet mot dette, muligens et komplisert finansielt derivat.

Svaret er langt enklere.

Tradisjonell og godt dokumentert porteføljeteori kunne ha fjernet all smerten. Vår egen grådighet hadde satt denne til siden og gjorde at vi i stedet lyttet til rottefangerens fløyte.

Infront-chartet under viser utviklingen i den amerikanske aksjeindeksen S&P 500 (grønn) og det kjente børsnoterte (ETF) fondet TLT (rød). Sistnevnte investere utelukkende i amerikanske statsobligasjoner med løpetid på 20 år eller mer.

I takt med at verdsettelsen av aksjer har nådd nivåer vi må tilbake til dot.com boblen for å finne maken til, var det heldigvis investorer som som fortsatt hadde diversifisert og som har økt sin allokering til sikre papirer.

Chartet er en fin illustrasjon og påminnelse om hvilken effekt helt alminnelig sunn fornuft kan ha.

Samvariasjonen mellom aksjer og gull påpekt i forrige bloggpost, ble etterhvert så synlig at svært mange ønsket å skaffe seg denne sikringen.

Det er tross alt ikke ofte at en hedge har samme avkastning (eller bedre) samtidig som skal sikres (aksjer) har sterk utvikling, for deretter å sikre porteføljer mot tap når det som skal sikres faller i verdi.

Ikke unaturlig gjorde dette gull ytterligere populært da aksjemarkedet begynte å falle.

Gull er idag langt enklere å investere i enn ved de fleste tidligere fall i aksjemarkedet. I tillegg er det et attraktivt alternativ når mange land nå har negative renter på sine statsobligasjoner.

Tidligere var det slik at kun de som hadde adgang til det amerikanske futures-markedet kunne handle gull.

(Det fantes riktignok en ETF med gull som ble handlet i Toronto så tidlig som 1986 – men både børsen og dette produktet ble oppfattet som for eksotisk for de fleste ikke-kanadiske investorer.)

I 2004 endret dette seg med introduksjonen av det børsnoterte fondet (ETF) SPDR Gold Trust, med tickerkoden GLD.

Fondet er likt et aksjefond med unntak av at GLD kun sitter med gull i balansen. I all vesentlig fysisk gull, men fondet benytter også futures-kontrakter for gjøre endringer i størrelsen på fondet enklere og billigere.

Hensikten med GLD er at avkastningen til en hver tid skal gjenspeile avkastningen til gullprisen. Takket være at ETF’er er regulert og i tillegg kan handles som en aksje på en regulert markedsplass, er det svært mange investeringsmandater som tillater investering i produktet.

Det er samtidig verdt å få med at i tillegg til futures og ETF, kan gull handles utenfor regulerte markedsplasser i form av ulike derivater konstruert av en rekke meglerforetak og banker.

Investeringer i gull er med andre ord mulig for nær sagt hvem som helst og her i kan problemet til myndighetene ligge.

Globale myndigheter har de siste 10 årene i økende grad forsøkt å fjerne alternative investeringsmuligheter for å tvinge investorer til kun å kjøpe aksjer og obligasjoner.

Deretter har man søkt å gjøre obligasjoner så lite attraktive som mulig ved å presse renten på disse så lavt som mulig. Dette har vært gjort gjennom kvantitative lettelser som vil si at sentralbankene trykker penger og benyttet disse til å kjøpe obligasjoner.

Når obligasjoner stiger som følge av denne kraftige nye etterspørselen, faller samtidig avkastningen på disse obligasjonene. Dette gjør dem mindre attraktive for sparere, pensjonsfond og andre som trenger avkastning og disse tvinges derfor til å ta økt risiko i form av å kjøpe aksjer.

Målsettingen har vært å tilføre bedriftene penger, som igjen skulle skape arbeidsplasser og vekst.

Dessverre har myndigheter ikke lykkes med å nå målene man ønsket. Mange selskaper så sitt snitt til å bruke de lave rentene til å kjøpe tilbake egne aksjer og gjennom det pynte på resultatene.

Andre benyttet lett tilgjengelige og billige penger til mer risikofylte prosjekter enn de ellers ville ha gjort. Resultatet av dette har ofte vært tap.

For de aktuelle myndigheten (USA, EU, Storbritannia, Sveits, Sverige, Australia, Kina, Japan – for å nevne noen), ville en innrømmelse av at taktikken de har benyttet i hovedsak kun har resultert i høyere aksjemarkeder være politisk selvmord.

Det er ikke greit å si at fellesskapets midler i vesentlig grad har økt avstanden mellom fattige og rike (velstandsgapet). Dette er ikke greit uansett hvordan man velger å se på det.

Utfordringen man da står overfor når aksjekursene faller, er om man skal fortsette galskapen med å trykke nye penger og presse ned rentene for å få folk til å kjøpe aksjer, eller om man skal «fjerne» gull som plutselig fremstår som et alternativ sted å ha penger.

Gull tilfører ikke økonomien arbeidsplasser idet det er en passiv investering. Hensikten for de fleste med å eie gull er å bevare verdier.

Siden fond som GLD er godkjent av myndighetene, er det ikke gjort i en håndvending å forhindre investorer fra å kjøpe slike.

Spørsmålet er derfor om enkelte sentralbanker har tatt saken i egne hender ved å forsøke å manipulere gullprisen med hensikt på å gjøre gull mindre attraktiv som alternativ.

Kursutviklingen denne uken kan gi grunn til mistanke om dette.

Etter å ha utmerket fungert som sikring mot uro i finansmarkedene i lengre tid, har gullprisen denne uken på tross av aksjefall blitt gjentatt solgt brutalt ned.

Gullprisen var så høyt som $1.691,70 på mandag før utviklingen helt skiftet karakter.

Salg av gull som vi senere har vært vitne til, har ved en rekke tilfeller foregått på en måte som vil være kontraproduktivt for bonafide selgere. Dette basert på logikken at «normale» selgere ønsker å få mest mulig betalt for det de selger.

I de nevnte tilfeller har det blitt solgt svært aggressivt, nettopp som om hensikten har vært å presse kursen lavere.

Lignende utvikling har ikke vært sett på over seks år. Den gangen var det High Frequency Tradere (HFT) som manipulerte markedet på samme måte gjentatte ganger.

Etter en rekke klager tok imidlertid børsen endelig affære (men først etter at volumene falt fordi investorer trakk seg fra å handle) og gjenskapte tillit til markedsplassen.

Denne ukens utvikling har vært til forveksling lik det som den gangen skjedde. Ekskluderer man HFT og massive stop loss salg (det er ulogisk at salgs stop loss’er er utløst når kursen stiger), faller mistanken fort på sentralbanker.

Mange av de aktuelle sentralbankene sitter tross alt med beholdninger av gull som kan benyttes til dette.

I tillegg vil man antagelig kunne påberope seg at dette ikke er mer markedsmanipulasjon enn den man har holdt på de siste 10 årene i obligasjonsmarkedet.

De brutale nedsalgene i gullmarkedet begynte mandag kveld og har deretter blitt foretatt i alle tidssoner, noe som kan indikere koordinerte sentralbanker. I gjennomsnitt har disse kursbevegelsene vært 4.5 ganger så store som normalbevegelsen i disse tidsrommene.

Infront-chartet under gir et sjeldent godt bilde på kognitiv dissonans. Grådigheten for å ikke få med seg siste prosentene av en 10 år lang sentralbankdrevet aksjeoppgang gjør at de færreste ønsker å selge.

Frykten for en korreksjon i et gjeldsdrevet aksjemarkedet, med svak inntjening og rekordhøye verdsettelser, har samtidig økt etterspørselen etter gull.

Etterspørselen har videre akselerert som følge av stadig større negative økonomiske effekter som følge av corona-viruset.

Det samme ser vi gjennom fallende råvarepriser, fraktrater og flukt fra asiatiske valutaer over i amerikanske dollar.

Det er med andre ord betydelig uro under den stille overflaten som best illustreres ved et indifferent stigende aksjemarkedet.

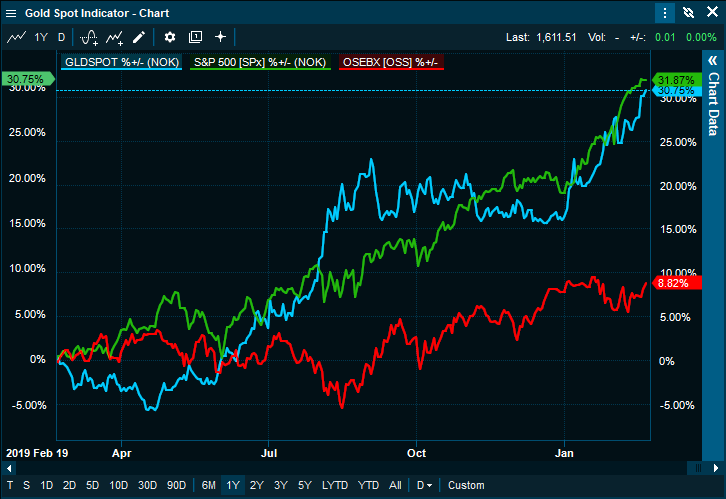

Vinnerne har i realiteten vært de som har diversifisert gjennom å ha gull i tillegg til aksjer. Sikringen har gitt tilnærmelsesvis samme avkastning som amerikanske aksjer.

En sjelden god vinn-vinn situasjon.

For norske investorer har imidlertid denne sikringen virket langt bedre.

Oslo Børs indeksen er i skrivende stund opp 1% i år, mens gull i i norske kroner har steget 12.7% i samme periode.

Måler man det over det siste året er Oslo Børs opp 8.8%, mens gull i norske kroner har steget 30.8%.

En svært hyggelig utvikling for de få som fortsatt tror det finnes noe som heter risiko.

«There are more than 10.000 fund managers globally and we think just a few hundred deserve capital.» -David Druley, Cambridge Associates (AUM $471 milliarder)

Over et par tiår har undertegnede forsøkt å få investorer til å forstå betydningen av risikojustert avkastning, fremfor kun å se på avkastning alene.

Poenget har vært å få frem at investorer ofte ikke har fått betalt for risikoen de har blitt påført.

Med unntak av en håndfull institusjonelle investorer og familieeide investeringsselskaper, har ikke budskapet nådd frem. Dette til tross for at kostnadsfrie databaser, som f.eks Morningstar, gjør slike tall tilgjengelige.

Investorer syntes like forundret over at forvalteren deres, som har slått indeksen på vei opp, taper vesentlig mer enn børsindeksen på vei ned.

Dette til tross for at det var statistisk åpenbart at de genierklærte forvalterne i all vesentlig grad hadde hentet meravkastningen sin gjennom økt risikovillighet fremfor dyktighet.

Paradoksalt ville de fleste investorer ha kunnet oppnå høyere avkastning dersom de hadde tatt samme risiko i et billig indeksfond.

Nå synes imidlertid situasjonen å ha endret seg, takket være Forbrukerrådet og Finanstilsynet.

I stedet for å benytte betaling for risiko som illustrasjon, har disse institusjonene vært langt mer pedagogiske og invaderende gjennom å vurdere honorarer i forhold til avkastning, mandat, referanseindekser og likviditetsgrad.

Et genialt trekk som også lar seg håndheve i forhold til regelverk.

Det er eksempelvis meningsløst at fond som har kontinuerlig høy samvariasjon med aksjemarkedet, har anledning til å beregne meravkastning og suksesshonorar basert på at de slår den risikofrie renten.

Galt er det også når en forvalter som ligger bak indeks kjøper en liten post obligasjoner for å kunne kalle seg kombinasjonsfond fremfor aksjefond (og dermed lett slå en indeks bestående av aksjer og statsobligasjoner fremfor en ren aksjeindeks). Dette er heldigvis blitt langt vanskeligere med dagens fokus.

Man skal ikke undervurdere verdien av frisk norsk luft og godt kosthold, men det er allikevel sannsynlig at prosenten norske forvaltere som slår sine referanseindekser snart vil falle ned mot internasjonale nivåer.

Chartet (kun ment som illustrasjon) viser Scottish Mortgage Investment Trust som både absolutt og risikojustert har slått sin referanseindeks, samt Oslo Børs Fondsindeks.

«Kunsten å improvisere er å være forberedt». -Carl J. Hambro (advokat)

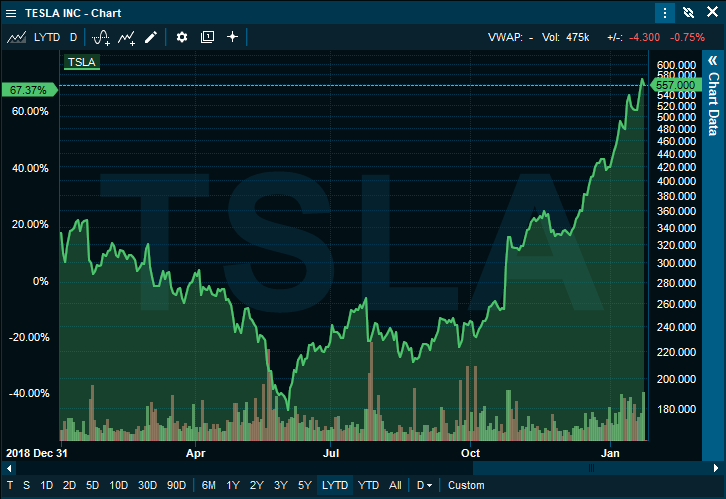

Tittelen til denne bloggen er markedssjargong som benyttes når en mye shortet aksje plutselig stiger vertikalt, gjerne «mot alle odds».

Denne ganger dreier det seg om Teslas oppgang på over 30% to måneder på rad. I 1999 og 2000 skjedde tilsvarende oppgang med internettselskaper generelt.

Til sammen har Tesla steget 220% de siste 6 månedene, mens short-selgere tilsynelatende enten har lukket øynene for realitetene eller enda verre, har økt sin risiko gjennom å shorte mer.

Farten i oppgangen økte i desember i takt med at stadig flere short-selgere gikk tom for penger og ble tvunget til å kjøpe aksjene tilbake.

Fjorårets mange feilvurderinger av IPO-verdsettelser, med påfølgende kraftige kursfall, samt det vi nå har vært vitne til i Tesla kan sies å ha samme grunnleggende årsak.

Markedsaktørene har enten glemt hvordan de skal håndtere risiko eller, for de som kom til matfatet etter 2008, ingen erfaring med dette.

Et råd som tydeligvis er glemt er økonomen John Maynard Keynes’ kjente advarsel om at «markets can stay irrational longer than you can stay solvent».

Frem til 2009 hadde markedene blitt påminnet ordene til Keynes med jevne mellomrom. Fra 2009 og til nylig har de fleste investorer, takket være sentralbankers stadige inngripen, funnet dem irrelevante.

I Teslas tilfelle har det ført til en oppgang i volatilitet som overgår den man kritiserer Bitcoin for å ha.

Som et ytterligere eksempel på dagens tilstand når det gjelder risikoforståelse, kan det nevnes at jeg forleden ble fortalt av en tannlege at vedkommende hadde begynt å kjøpe og selge aksjer ved siden av sin tannlegepraksis.

Begrunnelsen var at dette både var morsomt og skulle være lett-tjente penger uten risiko. Var man uheldig med at en aksje falt i verdi, var det bare å ta det med ro – kursen kom alltid opp igjen.

Dette hadde angivelig flere eksperter også bekreftet.

Min første tanke var at vedkommende opplagt ikke kjente noen japanske tannleger. Sistnevnte har nå ventet i 30 år på å få sine penger tilbake.

Det som imidlertid i økende grad synes klart, er at 12 år med sentralbank-manipulerte markeder har ødelagt vår evne til å vurdere og til å forholde oss til risiko.

Analogien med å legge på svøm i en tilfeldig valgt afrikansk elv er slående. Rolig vann er ingen garanti mot farer som skjuler seg under overflaten.

Idag ser markedsaktører kun på overflaten. Verdsettelser, økonomiske realiteter, gjeld og likviditet ignoreres fullstendig.

Som om ikke dette var nok, tillater investorene at myndigheter og finansaktører uten «skin in the game» er alene om å diktere markedspremissene.

Tilliten til at andre (myndighetene/skattebetalerne) skal rydde opp dersom noe går galt, har aldri vært større.

«Recency bias» (vår tendens til å legge størst vekt på det som nettopp har skjedd) har følgelig aldri vært mer fremtredende. Det samme gjelder «confirmation bias» (vår tendens til kun å ville ta inn det som bekrefter vårt eget syn).

Dessverre gikk psykologen Amos Tversky bort i 1996, men hans samarbeidspartner – Daniel Kahneman – lever i beste velgående.

Investorer som uskadet har nydt godt av sentralbankenes generøsitet, kan nå skaffe seg økt selvinnsikt for en billig penge ved å lese boken til Kahneman og Tversky; «Thinking Fast and Slow».

Tør man i tillegg utfordre seg ved å høre historien til de som tenkte alternativt og reddet sine verdier før siste finanskrise, er boken og filmen «The Big Short» av Michael Lewis både innsiktsfull og underholdende.

Årsaken til at mennesket har overlevd noen millioner år, er evnen til å tilpasse seg de mange utfordringene.

The «face ripping rally» i Tesla viser at 12 år med minimale utfordringer har gjort oss sløve når det gjelder å tilpasse oss nye realiteter. I tilfellet med Tesla dreier dette seg kun om en håndfull investorer, vi bør imidlertid ta innover oss at utfordringene vil være mye større dersom aksjemarkedene skulle gi etter.

The best indicator of future trajectory is not a lengthy past stability, but recent moderate volatility. -Nassim Taleb

Sist uke så vi to påfølgende dager med over 1% nedgang i det amerikanske aksjemarkedet.

De fleste som har fulgt finans i mer enn 10 år vil normalt ikke reagere på dette i det hele tatt, men i dagens QE-markeder ga dette utslag.

Forut for nedgangen hadde vi hatt en kraftig volatilitetskompresjon. Denne kunne ikke bare registreres gjennom at bevegelsene fra dag til dag var blitt svært små, men det samme hadde svingningene intradag (bevegelsene fra topp til bunn) blitt.

Utregning basert på sluttkurser viste at på to av tre dager svingte den amerikanske aksjeindeksen S&P 500 med 0.34% eller mindre.

Det nye «regimet» med svært lave svingninger hadde ikke gått upåaktet hen. Til tross for at de lave nivåene betydde at man fikk lite betalt, ønsket plutselig «alle» nå å selge volatilitet.

Statistikk fra det amerikanske finanstilsynet (CFTC) viste at det var en ny all time high i utstedelse av opsjoner. Ingen ønsket forsikring eller beskyttelse – alle ønsket nå i stedet å opptre som forsikringsselskap.

Dette skjedde samtidig med at risikomodeller, som benytter historisk volatilitet til å beregne mulige utslag, tillot enda større belåning i aksjer.

Disse faktorene har forøvrig nylig vært omtalt i podcasten Tid er penger.

Investorer som benyttet opsjonsmarkedet, foretrakk i tillegg å kjøpe calls (kjøpsopsjoner) og utstede puts (salgsopsjoner), noe som bidro til at sistnevnte ble «unormalt» rimelige i forhold til calls.

De ovennevnte faktorene antydet at svært få så noen som helst risiko for kursfall.

Noen dager senere falt den amerikanske indeksen med 1%. Et slikt fall i en indeks som hadde steget 25% hittil i år burde ikke være oppsiktsvekkende. Problemet lå i at dette skjedde på bare én dag.

Fallet førte til et voldsomt antall «margin calls» (økning av sikkerhetskrav). Dette skjedde ene og alene fordi belåningsgraden var svært høy.

De mest belånte investorene fikk krav om mer penger i løpet av børsdagen, mens et enda større antall fikk det etter at markedet var stengt.

For sistnevnte gruppe betydde dette at mer penger måtte være megler i hende før markedet åpnet dagen etter.

Aktører som fikk informasjon om hvor mye som var utestående av det innkalte beløp, begynte dagen etter å selge futures-kontrakter i forkant av åpningen på New York børsen. Man kan handle i futures over 23 timer i døgnet, mens NYSE kun er åpen i seks og en halv time (fra 15.30 til 22.00 norsk tid).

Investorer som mottar margin calls kan velge å stille opp med mer penger eller akseptere at posisjonene deres stenges når børsen åpner.

S&P 500 åpnet 0.8% lavere enn foregående dags sluttkurs og fortalte med det at mange ikke hadde vært i stand til å innbetale det de skyldte. Drevet av tvangssalg falt indeksen ytterligere 0.6% på noen minutter. Totalt var markedet ned 2.7% på 1 handledag og 15 minutter.

Fallet på den første dagen representerte den største svingningen det amerikanske aksjemarkedet hadde opplevd på to måneder. Man må imidlertid vesentlig lenger tilbake for å finne et fall på 2.7% på 1 dag og 15 minutter.

Etter at tvangssalget var unnagjort stabiliserte markedet seg.

Tre dager senere (fredag) ble markedet reddet av amerikanske arbeidsmarkedstall. For de som måtte ha vært bortreist i forrige uke, så det egentlig ikke ut som noe hadde skjedd.

Dette er imidlertid en sannhet med modifikasjoner. Kursfallet førte nemlig til en betydelig etterspørsel etter put opsjoner og dette har igjen medført en kraftig endring i selve opsjonsprisingen.

Det er i forbindelse med sistnevnte at julekvelden (for noen) kommer tidlig i år.

Har man fortsatt tro på aksjer har endringen ført til noen sjeldne gode muligheter.

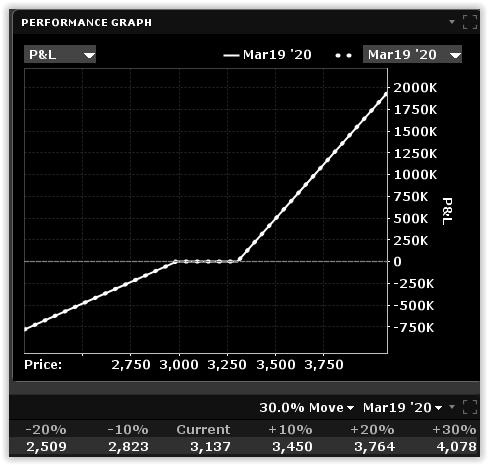

Her er noen eksempler med utgangspunkt i S&P 500 indeksopsjoner med forfall 20. mars neste år:

Dersom man tror at markedet ikke vil falle mer enn 5% innen den tiden, kan man utstede en put opsjon med innløsningskurs 5% under dagens indeksnivå og samtidig kjøpe en call opsjon med en innløsningskurs 2.2% over dagens indeksnivå. Strategien kan gjøres premienøytralt (uten utlegg) gjennom at man mottar like mye premie for put-opsjonen man utsteder som man betaler for kjøpsopsjonen.

Med denne strategien taper man ingenting ved et kursfall på inntil 5%, men skulle fallet fortsette vil man derfra tape som om man satt med aksjer. En oppgang på over 2.2% vil gi full videre oppside. Forfaller disse opsjonene med et marked som er mellom -5% og +2.2% fra dagens nivå, har det ingen effekt på lommeboken.

Alternativt kan man velge å utstede en put opsjon som nevnt over og benytte premien til å kjøpe call opsjoner med innløsningskurs like langt (5%) over dagens indeksnivå.

Fordelen med siste strategi er at opsjonsprisingen i øyeblikket gjør at man får kjøpt 2.5 ganger så mange call opsjoner som det antallet put opsjonene man utsteder. Man får med andre ord en eksponensiell inntjening på all kursoppgang over 5% innen forfallet den 20. mars neste år.

Ved forfall er det ingen effekt på lommeboken dersom indeksen befinner seg +/-5% fra dagens nivå.

Begge de nevnte strategiene utnytter asymmetrien som i øyeblikket finnes i det amerikanske opsjonsmarkedet. Denne asymmetrien kan vesentlig forbedre utfallet for investorer som fortsatt er villige til å satse på at aksjer skal opp.

For de som lurer på om samme mulighet finnes i det norske opsjonsmarkedet, så er det dessverre for tiden ikke slik. Put opsjoner på OBX-indeksen er priset langt mer moderat i forhold til call opsjonene.

Dette gir riktignok muligheten for «relativ value» handel mellom amerikanske og norske indeksopsjoner, men dette krever betydelig mer regneferdigheter ettersom både volatilitet, skjevdeling og korrelasjon må tas med i beregningen.

Nedenstående graf viser avkastningsprofilen til strategi nummer to ved forfall. Man kan tydelig se at avkastningen til oppsiden blir 2.5 ganger så stor som tapet ved tilsvarende kursbevegelse til nedsiden.

Man må tilbake til finanskrisen for å se aksje og konvertibel obligasjon i samme selskap bevege seg motsatt vei.

Det siste halve året har stadig flere finanseksperter advart mot faren som ligger i den dramatiske økningen i selskapsgjeld.

I USA er verdien av utestående selskapsobligasjoner kommet opp i $180 billioner og veksten i inneværende år er den tredje største i historien.

Ifølge ratingbyrået Standard & Poors er gjeld i forhold til verdiskapning nå den høyeste på 50 år. I Europa har også veksten av selskapsgjeld vært enorm.

Obligasjonsinvestorer, bekymret for likviditeten og med finanskrisen friskt i minne, har presset investeringsbanker og meglerhus internasjonalt til å skape mer transparente og likvide markedsplasser.

Dette har resultert i at elektroniske markedsplasser har blitt utviklet i både USA og Europa, noe som har gitt investorene vesentlig bedre oversikt over tilbud og etterspørsel.

Årsaken til at dette nå er viktigere enn tidligere er ikke bare tendensen til større åpenhet og mer effektiv handel, men minst like viktig er det at market maker-systemet man hadde frem til 2009 ikke lenger eksisterer.

Det stilles riktignok priser på Bloomberg (også av norske foretak), men ingen er forpliktet til å stå ved disse prisene. De er derfor mer egnet til å villede enn noe annet.

På grunn lav risikokapasitet hos bankene, som følge av regulering, er man ofte avhengig av aktører som hedgefond for å finne kjøpere når det oppstår hendelser i markedet.

Hedgefond som er er aktuelle, spesialiserer seg på kapitalstruktur-arbitrasje. For å kunne drive med dette må man både ha investorer som er smarte nok til å forstå strategien og tålmodige nok til å vente på gevinstene.

Det er antagelig lettere å finne enhjørninger. Det er således et forholdsvis lite antall hedgefond dette er aktuelt for.

Disse hedgefondene blir «buyers of last resort». De kan følgelig diktere prisen overfor eksempelvis verdipapirfond når disse er tvunget til å selge på grunn av innløsninger.

Et oppslag som fanget oppmerksomheten sist uke, hadde tittel «Kundene flyktet fra prisbelønnet fond». Fondet var norsk og investerte i nettopp selskapsobligasjoner.

Ifølge artikkelen var fondet, så sent som i april i år, kåret av Lipper til å være «Beste globale høyrentefond». Vanskelig å tro at en slik anerkjennelse ikke ga fondet mange nye kunder.

Noen få måneder senere er verden snudd opp ned for fondet og kundene. Verdien har falt som en sten og er nå på bunnen av den nevnte rangeringen.

Poenget er ikke her å rette et kritisk lys på dette fondet, men på markedet for slike obligasjoner i Norge.

Finanskrisen lærte de som den gangen var med, hvor lite likvid markedet for kredittobligasjoner kan være ved en hendelse.

For å illustrere dette, falt noen obligasjoner utstedt av DNB nesten 80% i 2008 til tross for statens eierskap i banken.

Obligasjoner skal generelt være sikrere enn aksjer, men på grunn av mangel på likviditet, falt i mange tilfeller obligasjoner vesentlig mer enn aksjekursene i samme selskap.

I DNBs tilfelle var kursfallet omtrent likt på obligasjoner og aksjer til tross for at obligasjonene var langt bedre sikret.

Utviklingen i det omtalte norske fondet er en kraftig påminnelse om at dette markedet faktisk har forverret seg siden finanskrisen og dette skjedde uten at det var noen hendelse. Snarere tvert imot.

Utstedelse av kredittobligasjonser har hatt en voldsom økning siden finanskrisen. Kombinasjonen av likviditetstilførsel fra sentralbanker og lave renter har vært som en samtidig nyttårsaften, julekveld og Hanukkah.

Selskaper har lånt alt hva de har kunnet fra et økende antall investorer på desperat jakt etter avkastning. For meglerapparatet har inntekter fra tilrettelegging av slike obligasjoner vært som de nevnte høytider opphøyd i fjerde.

Dette er dem vel undt.

Utfordringen finnes som sagt i annenhåndsmarkedet.

Til tross for at kun en brøkdel av inntekter fra obligasjoner kommer fra annenhåndsomsetning, insisterer meglerne på at annenhåndsmarkedet ikke skal ha synlige kjøper- og selgerkurser.

Verken eierne av obligasjonene eller potensielle kjøpere kan idag se hvor markedet befinner seg. «Price discovery» foregår ved at megler tar kontakt med kunder via telefon, email eller Bloomberg. Alternativt må man selv ta kontakt med megler.

Videre er det slik at mange av disse obligasjonene «tilhører» enkelte meglerhus og man må således ha kundeavtale med flere meglere for at man skal få tilstrekkelig informasjon. Dette er både en tidkrevende og fiendtlig prosess.

Store institusjonelle investorer har dette på plass, men for de mindre er det svært vanskelig å få noen idé om prisbildet.

Det er heller ikke enkelt å få oversikt over omsetninger, men de som har tilgang til denne informasjonen vil se at samme obligasjon kan handles til svært forskjellige kurser på samme dag.

Gjennomgående ser man at mindre poster (man kan anta at disse er mindre informerte investorer) handler med store avvik til der store poster omsettes.

Slik skal det ikke være og slik hadde det heller ikke vært dersom dette var et skjermmarked.

Det ufattelige er at regulerende myndighet (Finanstilsynet) ikke har gjort noe med dette på 10 år. Etter finanskrisen ble det nemlig påpekt at veldig mye galt hadde foregått i dette markedet.

Kunder ble innbilt at enkelte obligasjoner handlet på helt andre nivåer enn hva som viste seg å være riktig. Fond med nesten identiske porteføljer ble verdsatt totalt forskjellig.

Det var lenge forventet at Finanstilsynet, som hadde innhentet dokumentasjon om dette, kom til å reagere drakonisk. Til investorenes fortvilelse endte det med at de begravde saken og gjorde ingenting.

Norske obligasjonsmeglere har stor egeninteresse i status quo. Det øker både et meglerforetaks betydning og inntekter dersom alle som ønsker å handle i en bestemt obligasjon må gå til dem.

At det hindrer konkurranse og riktig prisfastsettelse er ikke de opptatt av. Det samme gjelder tydeligvis også Finanstilsynet.

Verdipapirfondenes Forening synes heller ikke særlig opptatt av å vurdere tiltak som kan forbedre dette markedet.

Hadde Aksjespareforeningen het Aksje- & Obligasjonsforeningen, hadde den vært naturlig, men det heter den altså ikke. Oslo Børs, som riktignok publiserer enkelte obligasjonsomsetninger, synes å ha oppgitt ambisjonen som markedsplass fullstendig. Børser i mange land er blitt omdannet til profittmaksimerende foretak hvor hovedinntekten idag kommer fra salg av data.

Går vi tilbake til fondet som ble nevnt innledningsvis, er det min påstand at deler av dette fondets tap skyldes at markedet fungerer dårlig.

At forvalter tok feil av utsiktene til selskaper som driver med oljeboring er en ærlig sak. I artikkelen ble selskapene Borr Drilling, Transocean og Noble nevnt som investeringer som har påført tap.

Siden Borr Drilling aksjen er notert på Oslo Børs, er denne naturlig her å ta tak i. Obligasjonen som fondet hadde investert i var en konvertibel obligasjon i selskapet. Denne er ikke notert på Oslo Børs men megles allikevel av norske meglerhus.

En konvertibel obligasjon er en obligasjon som inneholder en kjøpsopsjon på aksjen. Dette betyr at obligasjonens verdi også blir påvirket av svingninger i aksjekursen på Borr Drilling.

Stiger aksjekursen på Borr Drilling øker samtidig sannsynligheten for at opsjonen til å kjøpe aksjen vil bli benyttet. Alt annet like medfører dette at opsjonen (og derved også obligasjonen) stiger i verdi.

En økning i aksjekurs vil oppfattes som et tegn på at det går bedre økonomisk for selskapet, noe som også er positivt for gjelden (obligasjonen).

Nylig skjedde imidlertid det motsatte i Borr Drilling. Til tross for at aksjen steg med 50% i oktober, falt den konvertible obligasjonen kraftig i verdi.

Samtidig som aksjekursutviklingen i selskapet gjenspeiler betydelig optimisme handles obligasjonen på nivåer som gjenspeiler frykt for konkurs.

Dette er ikke bare kontraintuitivt, dette er også på tvers av finansteori. Vi må tilbake til finanskrisen for å finne tilsvarende brudd på sunn fornuft.

Et bedre eksempel på kognitiv dissonans skal man lete lenge etter.

Misforholdet var så iøynefallende at det ble påpekt i podcasten Tid er penger, episode 63.

Ingen syntes imidlertid å våkne over at dette misforholdet.

Megler hevder at dette skyldes mangel på likviditet i obligasjonsmarkedet og dette er hele poenget!

Hadde markedet vært mer likvid hadde dette aldri skjedd.

Hedgefond og andre tradere som forstår arbitrasje-muligheter ville komme på banen lenge før misforholdet ble så stort.

Hvorfor gjorde de så ikke det? Svaret er enkelt: Fordi posten ikke ble vist til markedet, men ble håndtert av ett enkelt meglerhus og kun vist til noen få kjøpere.

En gavepakke for de som kjøpte og høyst sannsynlig et unødvendig stort tap for den som solgte. Hvis det viser seg å ha vært det nevnte verdipapirfondet, er taperne deres fondskunder.

Neste omsetning i obligasjonen var forøvrig nær 9% høyere. Det er her verdt å merke seg uten at aksjekursen hadde beveget seg nevneverdig i mellomtiden.

Så hvorfor gjøres det ikke tiltak for å forbedre likviditeten?

Svaret er at obligasjonsmeglerne ikke er interessert i dette. Mellommennene – de som selv ikke tar risiko – ønsker det ikke. Det koster ikke dem noe at fondskunder eller andre investorer taper penger.

Dessverre er ikke dette noe unikt eksempel. Daglig ser man store variasjoner i omsetningen av kredittobligasjoner. Variasjoner som ikke kan forklares med bevegelse i aksjekurser, nyheter eller annet fra selskapet det gjelder, men kun av manglende transparens og likviditet.

Finanskrisen avdekket behovet for forbedring investorenes rettigheter når det gjelder låneavtalene og ved konkurser.

Til dette har man Norsk Tillitsmann og et fåtall meget aktive og påpasselige forvaltere. Mens førstnevnte er et kommersielt foretak, skal de sistnevnte ha all ære for kampen de utrettelig fører for sine investorer. Flertallet gjør lite.

Nå er tiden kommet for at myndigheter, organisasjoner, investorer og andre organiserer seg for å forbedre annenhåndsmarkedet.

Uten forbedringer av annenhåndsmarkedet er tapspotensialet idag vesentlig større enn under finanskrisen. For de mange investorene haster det således med å få forbedringer på plass før neste nedtur.

Det som er interessant er om noen reiser seg opp og tar ansvar.

Postet i kategorien Hedge, Marked, Samfunn | Kommentarer er skrudd av for Fare i obligasjonsmarkedet

Hvis du ønsker å bli oppdatert hver gang det legges ut et nytt innlegg, kan du legge inn eposten din

her, eller melde deg på RSS strømmen. Du kan også følge med via twitter.

Andre spørsmål kan du sende via epost på blogg@peterwarren.no