Norske high yield-spreader er idag nær de videste de har vært på 5 år sammenlignet med tilsvarende europeiske.

«Spreaden» er den meravkastningen du håper å motta for å ta risikoen med å investere i mindre sikre obligasjoner.

Det er helt naturlig at det er variasjon i spreaden både i forhold til sikre plasseringer og i forhold til tilsvarende utenlandske obligasjoner.

Når dette måles med en indeks over mange obligasjoner, er førstnevnte et uttrykk for hvor «trygge» aktørene opplever at den økonomiske situasjonen er i øyeblikket. Hvis man kun ser på spreaden til en enkelt obligasjon, reflekterer denne imidlertid først og fremst oppfatningen av kredittverdigheten til det underliggende selskapet.

Sammenligner man spreaden på en indeks av norske HY med en utenlandsk tilsvarende, reflekterer resultatet mer nasjonaløkonomiske forhold, samt forskjellen i likviditet mellom markedene.

I en periode med økonomisk oppgang er det ikke uvanlig at denne risikopremien blir gjenstand for «overoptimisme» og at markedsaktørene således overser hvor lite de får betalt for å påta seg risiko.

Noen få aktører advarte ifjor om at man fikk for lite betalt for denne risikoen. Det ble blant annet også påpekt at fond som investerte i norske papirer var blitt urovekkende store i forhold til likviditeten (omsetningsvolumet i annenhåndsmarkedet).

Faren ved sistnevnte lå i at det trolig ville oppstå betydelig ubalanse mellom tilbud og etterspørsel i markedet dersom fondene fikk store innløsninger.

Fallet i oljeprisen medførte nettopp dette og bekreftet at bekymringen var høyst reell.

Det hjelper lite å ha diversifisert med obligasjoner i flere selskaper når disse selskapene er sårbare i forhold til samme risikofaktor. I dette tilfellet oljeprisen.

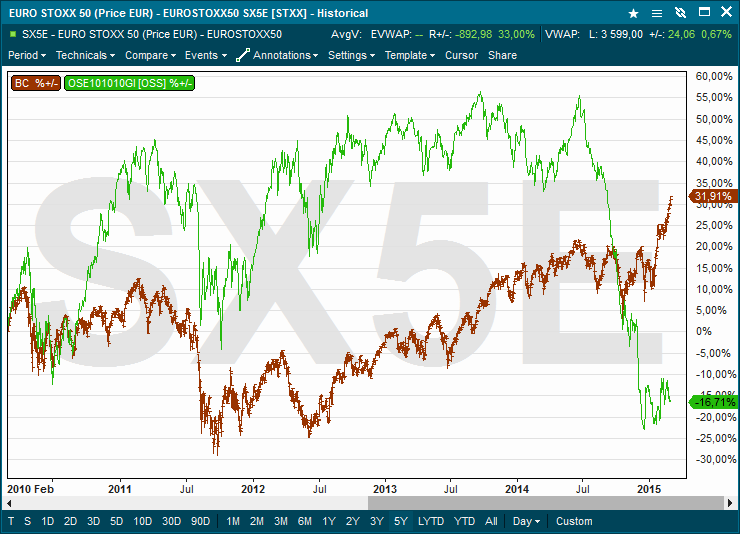

En tilsvarende utvikling som norske High Yield-obligasjoner har hatt kan også registreres i oljerelaterte aksjer. Indeksen for disse viser at også disse er på det laveste nivået på 5 år i forhold til europeiske aksjer.

Det tok kun 6 måneder å viske ut avkastningen som var bygget opp over 4.5 år. Dette er nesten identisk med hva som skjedde på bredere basis under finanskrisen. Det er i tillegg nok et bevis for den faktiske skjevfordelingen som finnes i avkastningsdistribusjonen til de fleste risikofylte aktiva.

Til tross for at media typisk håner de som er forsiktige, er det heldigvis slik at de fleste norske aksjeinvestorer er mer oppegående enn at de kun sitter med aksjer i én enkelt sektor. Det samme har dessverre ikke vært tilfelle for private obligasjonsinvestorer. Et mindre utvalg av obligasjoner gjorde at disse lettere kjøpte det selgerne ønsker å selge dem.

Sigmund Hålands vurdering uttrykt i en artikkel i midten av desember ifjor viste seg å være reell; norske høyrenteobligasjoner ble de nye strukturerte produktene.

Chartet fra Infront viser den europeiske aksjeindeksen, Eurostoxx 50, i rødt og Oslo Børs’ indeks over oljerelaterte aksjer i grønt.

Hei Håvard,

Takk for hyggelige ord.

Jeg er overbevist om at high yield og forsåvidt andre lån/obligasjoner ofte ikke prises riktig til tider. Når meglerhus får 25 ganger eller mer så høyt honorar for å legge ut lån som de oppnår i kurtasje, skal det ikke mye fantasi for å forstå at de har større «lojalitet» overfor den som vil legge ut obligasjoner enn kundene de overtaler til å kjøpe de samme obligasjonene.

Når det gjelder investering i forbrukslån (P2P) er dette et spesialisert marked i likheten med handel i kredittkortgjeld, skadeoppgjør og utfall i rettssaker. Flere store hedgefond har spesialisert seg på dette og tjent svært gode penger. Disse fondene har hatt en hærskarer med advokater, tidligere utlånssjefer i banker og takstmenn ansatt. Nå har imidlertid andre aktører oppdaget fortjenestemuligheten og kastet seg på trenden, uten å ha disse ferdighetene eller erfaring. Til forskjell fra hedgefondene som henvender seg til profesjonelle aktører som pensjonskasser og andre institusjoner, henvender denne nye gruppen seg til privatpersoner.

Faren for tap som ikke-kyndig deltagelse har i et meget spesialisert marked er bare denne måneden allerede blitt omtalt i artikler i Financial Times. Lord Turner, tidligere sjef for det britiske finanstilsynet, uttalte i den seneste av disse artiklene: “I suspect that they will provide good credit to some, but I also suspect that when there is the next major economic downturn, we’re probably likely to see some very big losses in P2P.»

Det er kort sagt likt med en de fleste andre finansielle instrumenter en god idé, men faller de i feil hender blir de fort «masseødeleggelsesvåpen». Jeg ville personlig ha styrt langt unna flere av de som jeg idag vet pusher dette i det norske markedet.

/Peter

Hei – bra innlegg om high yields Peter. Har vel siste året vært mer high risk enn high yield. Men man har vel i tillegg usikkerhet rundt prising av obligasjonene pga markedet/ omsetningsvolumet? Dvs ikke sikkert high yield fond priser riktig ut mot investor?

Hva mener du om investering i forbrukslån? Lite eller ikke noe som har skjedd med rentene her. Har man kontroll på tap (som seff kommer) så høres det int ut? Så denne artikkelen her på nettet: http://www.lendingmemo.com/p2p-lending-as-consumer-credit/

På forhånd takk for svar

Håvard Lindstrøm