Det paradoksale er at om forslaget om å plassere alle sparepenger i aksjer hadde blitt fremsatt på bunnen for 6 år siden, ville det blitt ansett som ekstremt uansvarlig og øyeblikkelig nedstemt av alle parter.

For bare et par dager siden feiret amerikanere 6 år med oppgang etter bunnen som ble nådd i kjølvannet av finanskrisen. Fra bunn til topp har oppgangen så langt vært på rundt 200%, mens oppgangen fra toppen før finanskrisen har vært på 33%. De fleste liker imidlertid å benytte det første tallet, idet det i ettertid synes lett å kunne ha plukket bunnen.

Samtidig med denne feiringen kan vi lese at småsparere nå flytter sparepengene sine fra bankkonti over til aksjefond. Siden bankrenten er lav og norske aksjer nå er høyere enn de var før finanskrisen, føles aksjer som et riktig og trygt alternativ. Det synes å være en bred enighet om at tiden er inne for å kaste forsiktighet for vinden og plassere alle sparepengene i aksjer.

Myndigheter, NHO, fondsselgere og pensjonskasser som ikke lenger ønsker å gi deg rentegaranti på pensjonen din kan vel tross alt ikke alle sammen ta feil(?).

På samme måte som innløsninger i norske høyrentefond bidro til kursfall hos sistnevnte, vil nytegning i aksjefond kunne bidra til en videre kursoppgang i aksjer. En oppgang som vil bidra til å gi inntrykk av at «alle» hadde rett, mens virkeligheten er at den i hovedsak er drevet av nettopp denne omallokeringen.

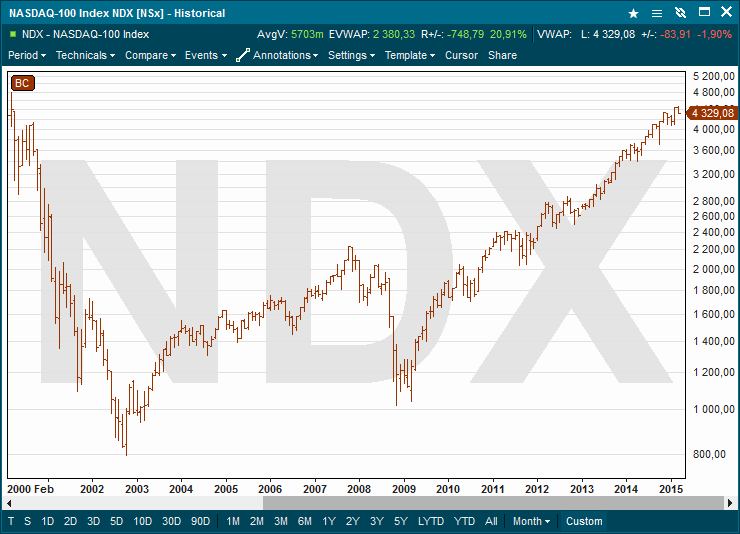

Entusiasmen for å plassere alle sparepenger i aksjer minner oss om at det er mer vi i disse dager kan feire enn 6 års dagen for den amerikanske aksjebunnen. Datoen faller nemlig sammen med 15 års dagen for toppen av dot.com-boblen.

Denne perioden har fellestrekk med dagens situasjon. Overbevisningen den gangen var at nystartede internettselskaper var det eneste småsparere burde investere sparepengene sine i. «Alle» var enige om at den «nye økonomien» ville overta. Bedrifter basert på gamle økonomiske prinsipper som inntjening og soliditet var passé og best egnet for stakkarne som ikke var i stand til å forstå den «nye vinen».

Hvis vi overser alle konkursene innen internettselskaper og isteden fokusere på de mer edruelig selskapene som overlevde, kan vi glede oss over at NASDAQ-indeksen nesten har klart å ta nedgangen som begynte for 15 år siden.

Dette er i sannhet verdt å feire for de som den gangen hørte på tilsvarende råd og plasserte alle eggene sine i én kurv og fremfor alt ikke mistet motet da verdiene deres falt over 80% i løpet av de to og et halvt første årene og deretter halverte seg under finanskrisen.

Bare hyggelig Alexander.

Nassim har tjent ekstremt godt på sine bøker, så arbeidet han hadde gjort var ikke forgjeves. Da fondet ble lagt ned, flyttet hans nummer to mann, Mark Spitznogle, til California hvor han startet sitt eget fond med samme strategi pluss erfaringene Nassim og han gjorde. Han fikk inn mye investorkapital og hadde mange hundre prosent avkastning i finanskrisen. (Den enes død etc..).

Opsjoner var generelt det billigste vi har sett dem frem til oktober ifjor. Til tross for at man visste at USA skulle slutte med QE. Resten av året steg de kraftig, men er nå tilbake på lave – om enn høyere enn i september – nivåer sett med historiske øyne.

/Peter

He-he. Skjønner godt at alle trakk seg. Det er vanskelig å selge en slik idè til folk flest. Spesielt når markedet når nye topper, mens du må ut med penger. Men jeg regner med at Taleb tjente noe privat på denne krisen da. Hans bøker er en morsom lesing. Inger formler og mye psykologi/filosofi. Når det er sagt, kan disse tidene vise seg å være en gylden mulighet til å starte med å følge hans strategi. Varsellampene begynner å blinke. Aksjemarkedene er på historiske topper etter mangeårig oppgang, mens rentene er på historiske bunner etter mangeårig fall. Selv om Shiller’s P/E (CAPE) riktignok ennå er et stykke fra toppen. En gang til – takk for dine svar, Peter!

Utstedere av opsjoner, i likhet med forsikringsselskaper er i det lange løp vinnere. Både forsikring og opsjoner utstedes med en positiv margin (overpris) i forhold til det forsikringsselskaper og opsjonsutstedere mener er en teoretisk riktig pris basert på statistikk og forventning.

Siden utsteder mottar en begrenset sum for i teorien et ubegrenset eller stort tapspotensiale, må begge ha den nødvendige kapitalen i ryggen for å kunne møte slike forpliktelser. De binder med andre ord opp langt mer kapital enn de mottar i premieinntekter.

Det som imidlertid til tider påvirker dette forholdet i kjøperens favør er konkurranse (selskaper/aktører underbyr hverandre for å selge sine produkter (forsikring/opsjoner), eller at markedet rett og slett endrer seg gjennom en stor hendelse ingen av dem tok høyde for (eksempelvis Finanskrisen).

Selv en genierklært trader/forfatter som Nassim Taleb (Fooled by Randomness, Black Swan etc) tapte penger på å systematisk kjøpe opsjoner. Det endte tragisk med at alle investorene trakk seg rett og fondet ble nedlagt. Ironisk nok var dette like før Finanskrisen ville ha gjort dem alle styrtrike.

/Peter

Peter, du sammenligner opsjoner med forsikring. Men i forsikringsbransjen er det slik at (grovt) enhver hundrelapp i premie splittes opp i ca. 70 kr (utbetalinger) og ca. 30 kr (driftskostnader + overskudd). I forsikringspremien prisen man både utstederens overskudd og driftskostnader. I det lange løp er det altså forsikringsselskapene som er vinnere og kundene som er tapere. Økonomisk sett vel å merke. Ellers hadde alle forsikringsselskaper gått konkurs. Så hvordan er det i opsjonsmarkedet? Er det noen som er åpenbare vinnere her i det lange løp? Priser opsjonene utstederens overskudd på lengre sikt? Eller blir det galt å tenke på denne måten?

Hei Alexander,

Opsjoner prises på basis av Black/Sholes modellen og ikke etter denne. Markedet har ikke priset etter B/S-modellen siden børskrakket 19. oktober 1987. Kort fortalt har B/S-modellen fem forutsetninger for prising av opsjoner. Ironisk nok oppfylles ingen av dem av markedet. Den ene forutsetningen er den du nevner; lognormalfordelt avkastning. De andre er at volatiliteten skal være uendret i opsjonens løpetid, renten skal være uendret i opsjonens løetid, markedet er kontinuerlig åpent i opsjonenes levetid og at man kan handle det underliggende instrumentet på hver eneste kurs (kursen kan med andre ord ikke gjøre hopp).

Etter 19. oktober 1987 hvor det amerikanske aksjemarkedet falt 25% på én dag, endret samtlige profesjonelle aktører sine prisingsmodeller. Siden den gangen har vi kun sett ett tilfelle av systematisk annerledes prising av opsjoner på bred basis og det var Nasdaq opsjoner i slutten av 1999/begynnelsen av 2000. Dette skyldes at short selgere av opsjoner på teknologiaksjer tapte voldsomt da alle skulle ha internettaksjer uansett pris.

I det store og hele tar markedet idag hensyn til den historiske erfaringen om at aksjer faller raskere enn de stiger. Det betyr imidlertid ikke at opsjoner til enhver tid prises korrekt. Det er noe kun fremtiden viser oss. Frykt & grådighet bestemmer nivået på opsjoner generelt og skew (hvor mye høyere den implisitte volatiliteten er på OTM puts versus samme delta OTM calls) spesielt.

Hvis man mener en opsjon er enten over- eller underpriset benytter man det underliggende instrument for å forsøke å tjene på dette misforholdet gjennom delta-hedging. Samtidig som man kjøper eller utsteder opsjonen etablerer man en posisjon i det underliggende instrumentet som totalt sett gjør posisjonen (opsjon + instrument) nær risikonøytral. Deretter justerer man denne daglig eller på visse intervaller slik at risikonøytralitet opprettholdes. Dette gjøres inntil opsjonen forfaller eller man mener at den er «riktig» priset og da går ut av både opsjonen og sikringsforretningen. Som market maker gjorde jeg dette hver eneste dag. Man må ha lave transaksjonskostnader for å drive denne type handel.

Opsjoner er et nullsumspill slik at det den ene tjener, vil den andre tape – alt annet like. Samme som når du forsikringspremien din løper ut og du ikke har hatt skade i perioden. I realiteten kan man imidlertid hevde at du har hatt en «gevinst» gjennom at du har sluppet å bekymre deg over at du ville tape penger dersom det du har forsikret ble skadet. Gevinsten ligger i mindre bekymringer og bedre søvn. Det kan i seg selv være verdt mye.

/Peter

/Peter

Takk for ditt svar, Peter!

Du skriver mye om risiko i dine innlegg og dette temaet er veldig interessant spesielt med tanke på opsjonshandel. Opsjonene prises etter Black/Sholes-modellen. Men når modellen bygger på normalfordeling (så vidt jeg forstår) – blir jo det hele litt rart. OTM opsjoner – spesielt puts – blir da systematisk undervurdert.

La oss si at vi har person A som kjøper OTM puts og person B som utsteder dem. La oss videre forutsette at de opererer i samme marked og med samme instrument og handler jevnt med samme premie fra gang til gang og får med seg hele syklusen (fra topp til topp eller fra bunn til bunn). Tilsier dette at person A på sikt får gevinst, mens person B får tap eller er ikke dette så opplagt?

7 gode år, deretter 7 onde. Selv Jens Ulltveit Moe mener at det går i 7 års sykluser, slik som Josef drømte om i det gamle Egypt. Ikke sett pengene i aksjefond, sett pengene i relle verdier som mat og gull, våpen og livsnødvendig utstyr.

https://ord8liv.wordpress.com/2015/01/13/spennende-tider/

Vi står rett innfor turbulente tider.

Økonomisk krise og krig.

Hei Magne,

Takk for hyggelig kommentar.

Poenget mitt er at når man senker renten for å presse sparere til å øke sin risiko og de fleste av disse ikke gis andre alternativer enn aksjer, så står man i fare for en overprising av aksjer. Dette spesielt fordi selv de mest positive aksjeanalytikere innrømmer aksjer ikke er billige på nåværende nivåer.

Det at småsparere ikke har noe godt alternativ bryr ikke myndighetene seg om. På samme måte som de ikke brydde seg om å regulere belånte eiendomssprosjekter ved forrige nedtur. Svært mange av investorene i disse tapte hele egenkapitalen ved forrige nedgang og i tillegg tapte man over halvparten av det man hadde igjen på aksjer.

Det er nettopp at myndighetene ikke tar ansvar eller blir ansvarliggjort for feil de gjør som jeg forsøker å sette lys på.

Myndigheter som nekter småsparere å investere i annet enn aksjer har tydeligvis glemt at aksjer var regnet som en Alternativ Investeringsklasse inntil Harry Markovitz kom på banen med Moderne Porteføljeteori og gjennom det opplyste sparere om fordelene med å diversifisere.

Det er uforståelig fra et faglig ståsted at norske myndigheter ikke bryr seg om denne lærdommen, men isteden prioriterer å hjelpe fondsindustrien med monopolisert inntjening.

/Peter

Hei Peter,

Takk for en spennnende og læringsrik spalte.

Enig i din refleksjon om at det kan bli farefylt for aksjemarkedet når alle skal spare innenfor dette området – men hva er alternativet for en småsparer? Og kanskje enda mer utfordrende – hvordan kan en småsparer gardere seg? Fond er jo et alternativ, men også disse er jo basert på aksjer.

Mvh

Magne

Hei Alexander,

Negative renter er en indikator på at det går dårlig i økonomien. Hvis man hever renten i en slik situasjon hever man samtidig terskelen for lønnsomhet og man bremser dermed villigheten til å investere – noe som ytterligere svekker økonomien. En av utfordringene i Norge er at det er dyrt å sette i gang nye virksomheter.

En nordmann jeg traff ifjor og som bor i USA, fortalte meg om hvilken hjelp han fikk fra myndigheten der borte – både lokalt og statlig – da han fortalte at han ville sette igang ny virksomhet. Ikke bare fikk han skatterabatter i en periode, men lokale myndigheter tok kontakt med ham flere ganger for å spørre om det var noe de kunne hjelpe ham med. Hadde du fått en slik telefon i Norge hadde man tvert trodd at man ble lurt av P4!

Jeg var selv i Dubai rett etter finanskrisen og fikk da tilbud om 3 år med gratis kontorleie med strøm og kommunikasjon hvis jeg var villig til å flytte dit. I tillegg ville skatten være null. Myndighetene ønsket økonomisk aktivitet for å redusere arbeidsledigheten og øke konsumet.

/Peter

Hei Peter! Vi får sikkert en kraftig korreksjon i det korte perspektivet (1-2 år). Men hva kommer til å skje videre, på litt lengre sikt? Da tenker jeg først og fremst på renten. Kan vi se starten av en ny æra med negative renter som bare synker videre? Det er ikke noe i veien for dette rent matematisk/teknisk sett. Eller blir renten kraftig løftet for å nulle ut EK og re-starte systemet?

Hei Peter,

Jeg leste ogsa den artikkelen I DN, at småsparere nå flytter sparepengene sine fra bankkonti over til aksjefond. Hvis det er en trend for resten av Europa, da blir Super Mario fornoyd Ren galskap spoer du meg. Er det virkelig ECB’s mandat aa trykke 60 milliarder Euro hver måned i et år, for å bruke disse pengene til å kjoepe statsobligasjoner som gir negative yield, og corporate bonds, slik at selskapene kan kjoepe tilbake mer aksjer.

Selv og det er galskap tror jeg musikken vil fortsatt spille en god stund.

Men som vi har sett foer (it is not different this time), så kommer det til å bli veldig trangt i doeren når denne musikken stopper…

Lasse