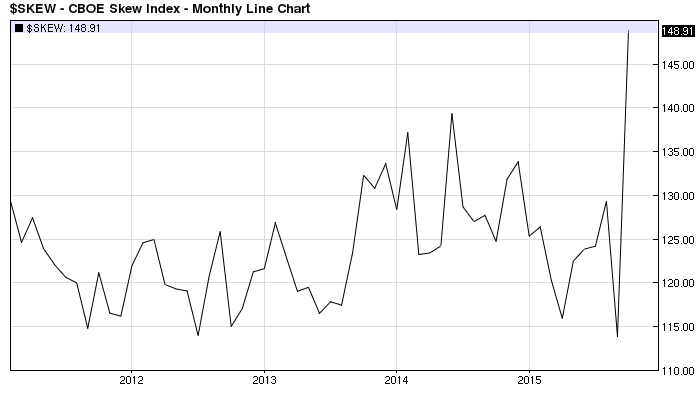

Den amerikanske SKEW-indeksen registrerte nettopp ny all time high. Forenklet kan man si at denne indeksen, i likhet med den bedre kjente VIX-indeksen, måler frykten i markedet.

Forskjellen ligger i at mens VIX er et uttrykk for forventet volatilitet (jo høyere VIX desto høyere svingninger), sier VIX ikke noe om disse utslagene forventes til oppsiden eller nedsiden i markedet. Det gjør derimot SKEW.

SKEW forteller oss hvordan markedet forventer at fordelingen av bevegelser vil se ut. En normalfordelt bevegelse vil si at det er like stor sannsynlig for at bevegelsen vil skje til oppsiden som til nedsiden. Ordet «skew er et uttrykk som beskriver skjevfordeling.

Hvis markedet trodde at den fremtidige avkastningen ville fordele seg normalt ville SKEW-indeksen ligge på 100. Mandag satte denne indeksen en ny rekord med en notering på 149.

Etter 1987, hvor aksjemarkedet falt 25% på én dag, har prisen på opsjoner (sikringsinstrument) tatt hensyn til at det er størst sannsynlighet for at ekstreme bevegelser vil skje til nedsiden fremfor til oppsiden. Dette har på markedsnivå også vist seg å være riktig i ettertid.

Når det gjelder sannsynlighetene for bevegelser som ikke er ekstreme, er sannsynlighetene mer jevnt fordelt.

Måten SKEW-indeksen måler dette på er å se på differansen i implisitt volatilitet mellom Out-of-The-Money (OTM) salgs- og kjøpsopsjoner.

En OTM salgsopsjon er en opsjon som gir deg retten til å selge på en kurs lavere enn det den underliggende aksje eller indeks ligger på i øyeblikket. En OTM kjøpsopsjon er det motsatte.

Siden SKEW-indeksen er ment å måle «hale-risiko» (risikoen for en ekstrem kursbevegelse), tar den utgangspunkt i opsjoner som har innløsningskurser som ligger et stykke fra dagens kurs.

Indeksen kalkuleres ved å ta den implisitte volatiliteten på salgsopsjoner minus tilsvarende for kjøpsopsjoner. Dette betyr at jo høyere indeksen stiger over 100, desto større er markedets frykt for en ekstrembevegelse til nedsiden.

Mandagens rekordnotering på SKEW-indeksen vil si at frykten for et fremtidig kraftig fall var den største siden målingen ble påbegynt i 1990.

Avhengig av hvilket markedssyn man har kan dette imidlertid være en mulighet like mye som en trussel. Tror du på kursfall er det nå blitt dyrere å forsikre deg, mens tror du på en kursoppgang kan dette ses på som en mulighet.

Siden OTM kjøpsopsjoner nå er relativt svært billige i forhold til OTM salgsopsjoner, kan man vurdere å benytte opsjonskombinasjoner som et alternativ til å kjøpe aksjer.

Ved å utstede høyt prisede salgsopsjoner og benytte denne premieinntekten til å finansiere kjøpsopsjoner, vil man kunne skaffe seg kjøpsopsjoner som har innløsningskurs nærmere markedet enn salgsopsjonene. Alternativt får man flere kjøpsopsjoner for det antallet salgsopsjoner man utsteder.

Dette betyr at risikoen din til nedsiden ved en stor kursbevegelse vil være den samme som å eie en aksje, mens effekten til oppsiden vil være større.

Man får med andre ord fordelen av en asymmetrisk avkastningsprofil, noe aksjer alene ikke kan gi.

Men husk; all investering er forbundet med risiko.

Jeg er av den oppfatning at høy put-skew betyr at mange har skaffet seg forsikring og at dette gjør markedet (i kraft at mange har hedget) mindre sårbart til nedsiden. Jo flere som har sikret seg, desto færre vil ha behov for å selge i et kursfall.

/Peter

Hei Alexander,

Jeg har ikke testet din teori og den kan være verdt å forfølge.

/Peter

Og ett spørsmål til: Kan dyre put-opsjoner også bety en annen ting – nemlig at mange har skaffet seg forsikring mot fall samtidig og at de nå trygt kan fortsette med å gå long i aksjer og drive prisene videre opp.

Hei Peter! En interessant observasjon. Men jeg registrerer at når CBOE VIX er på topp er CBOE SKEW som oftest er på bunn og omvendt, og større korreksjoner oppstår når VIX begynner å stige, men SKEW begynner å falle. Kanskje kunne krysningspunktet være et bedre signal?

Strategien kalles en «risk reversal» eller «split strike conversion».

Som med alle investeringer man gjør må man sette seg grundig inn i dette før man gjør noe. Vi tok som regel utgangspunktet i 25 delta put opsjon og fant premien på denne. Deretter så vi hvilken call opsjon vi fikk for dette premiebeløpet, eller alternativt hvor mange flere call opsjoner med samme delta vi kunne kjøpe for samme beløp.

Hvis forholdet eksempelvis var 1.3 betyr dette at du ville få 13 call opsjoner for å utstede 10 salgsopsjoner.

Når man gjør slike kombinasjoner er det viktig å be om pris på hele kombinasjonen fra en god market maker. Prisene som vises på skjerm (for norske opsjoner) er altfor dårlige og ikke representativ.

/Peter

Dette er vel det som kalles en sklitakling i markedet.hvordan gjør man det konkret?